流匹配 和 扩散模型

MIT 6.S184

这门课:Flow/Diffusion模型的理论与实践

- 理论:第一性原理,必要而最少量的数学知识 ODE、SDE

- 实践:如何实现

第零章 学习资源

https://diffusion.csail.mit.edu/

网站包括幻灯片,以及三个实验,以及课堂笔记。

第一章 利用随机微分方程的Gen AI

第一节:从生成到采样

我们将图像/视频/蛋白质表示为向量

$z_{图像}\in R^{H \times R \times 3} $

,,(N个原子有3坐标)。

一张图像的“好”程度 ≈ 它在数据分布下的可能性有多高

学术一点的说法:图像的质量可以近似等同于它在数据分布中的似然性

生成就是从数据分布中采样

数据分布一般用概率密度函数$p_{data}$表示。

数据集包含了数据分布中有限个数的样本:$z_1,...,z_N \sim p_{data}$

条件生成指的是从条件分布中采样:$z \sim p_{data}(\cdot \mid y)$,比如 $y$ 是提示词。意味着给定这个提示,数据的分布是什么。这是我们最感兴趣的课题。

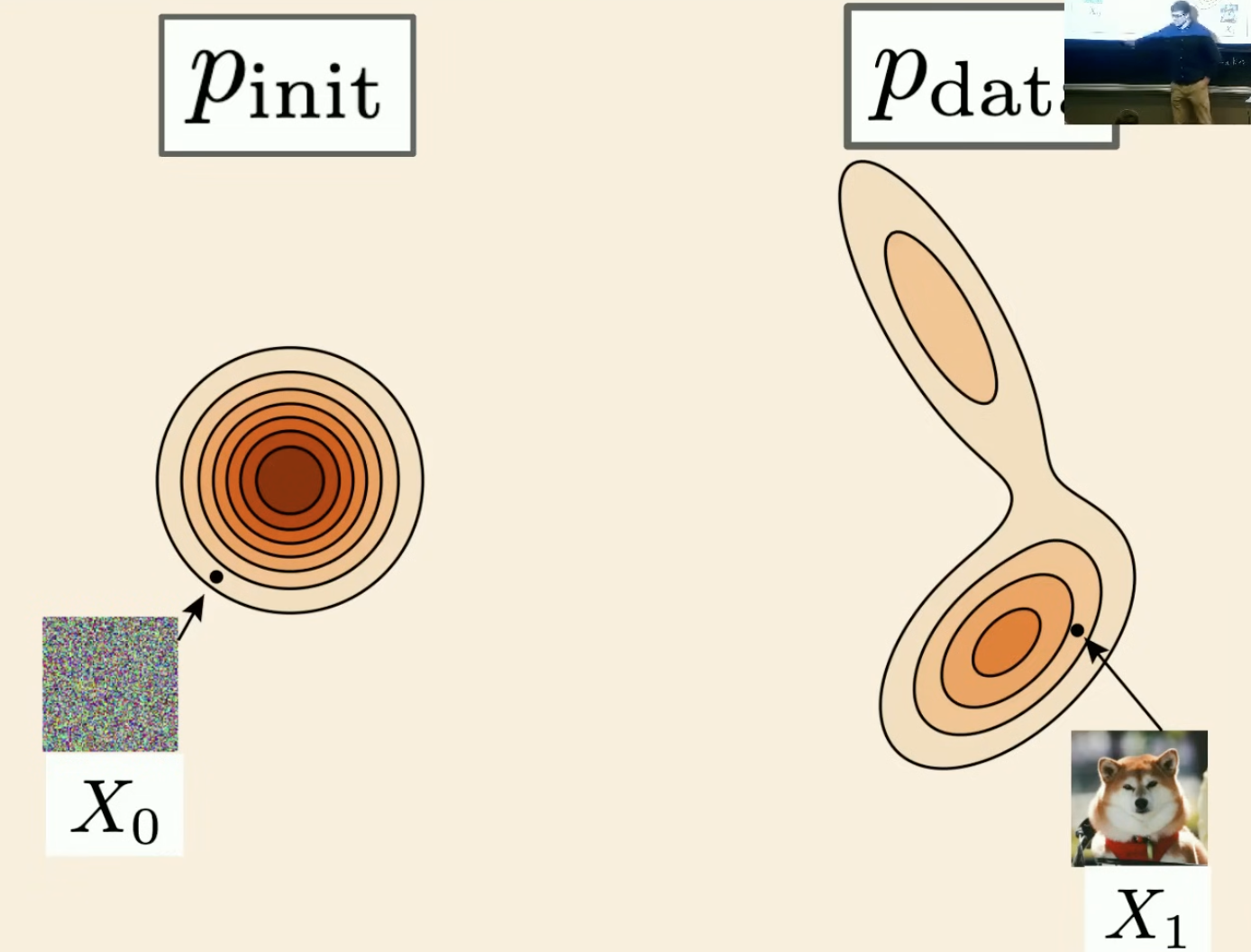

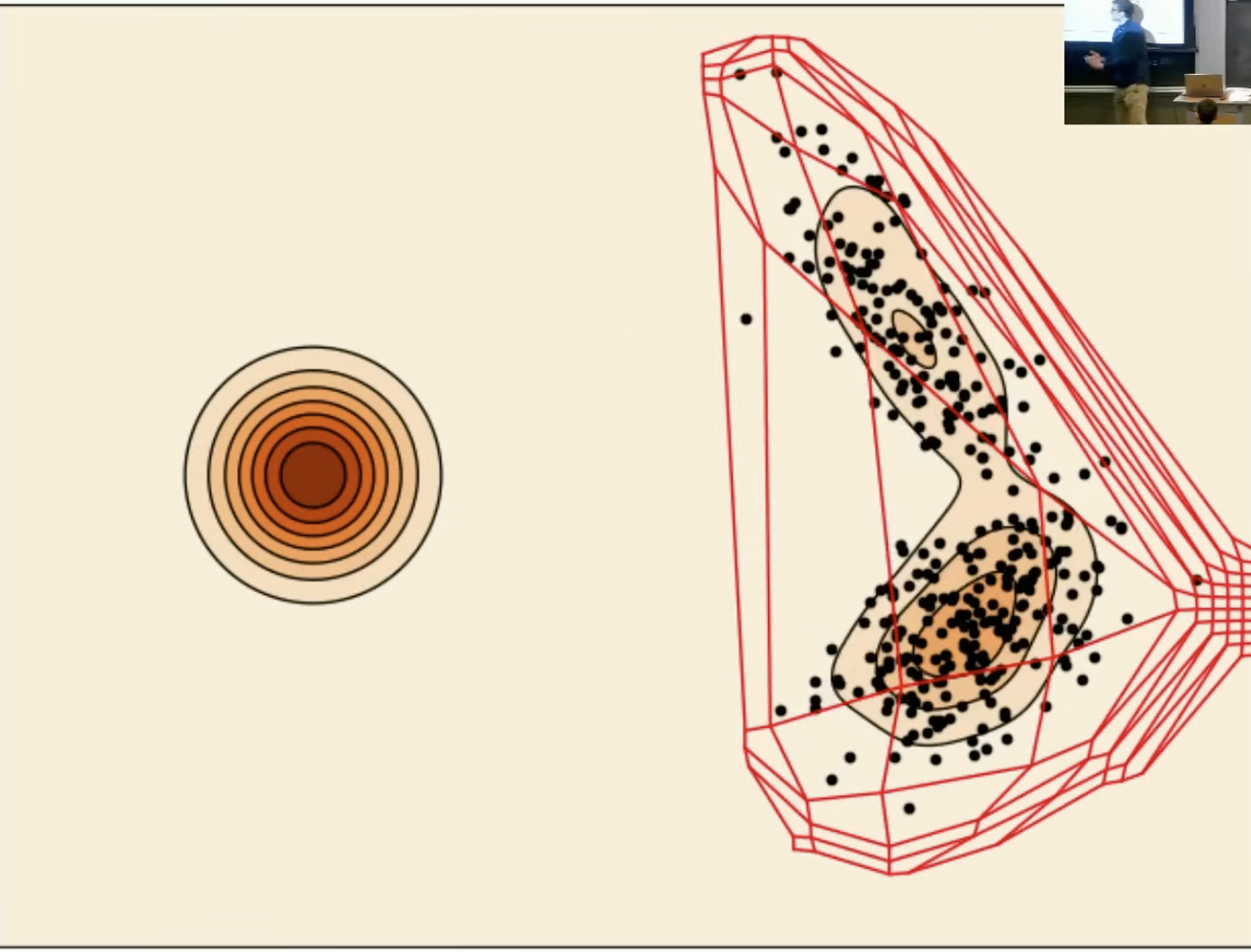

生成模型将初始分布(例如高斯分布)中的样本转换为数据分布中的样本。

$x \sim p_{init}$

➡️ ➡️

第二节 流模型与扩散模型

$z_{视频}\in R^{T \times H \times R \times 3} $$z_{分子结构}\in R^{N \times 3} $$Generative Model$$z \sim p_{data}$

2.1 流模型

2.1.1 基本术语和概念

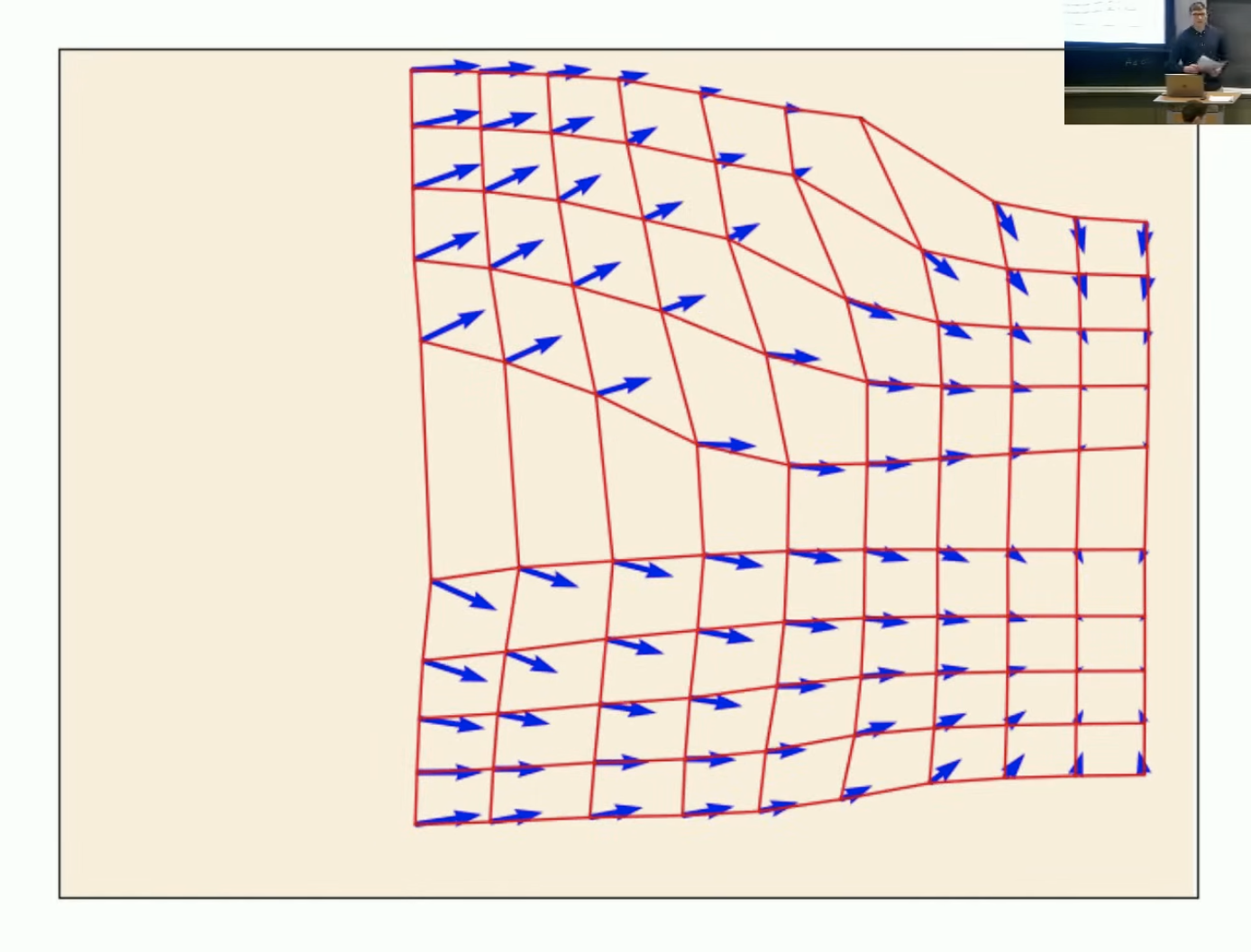

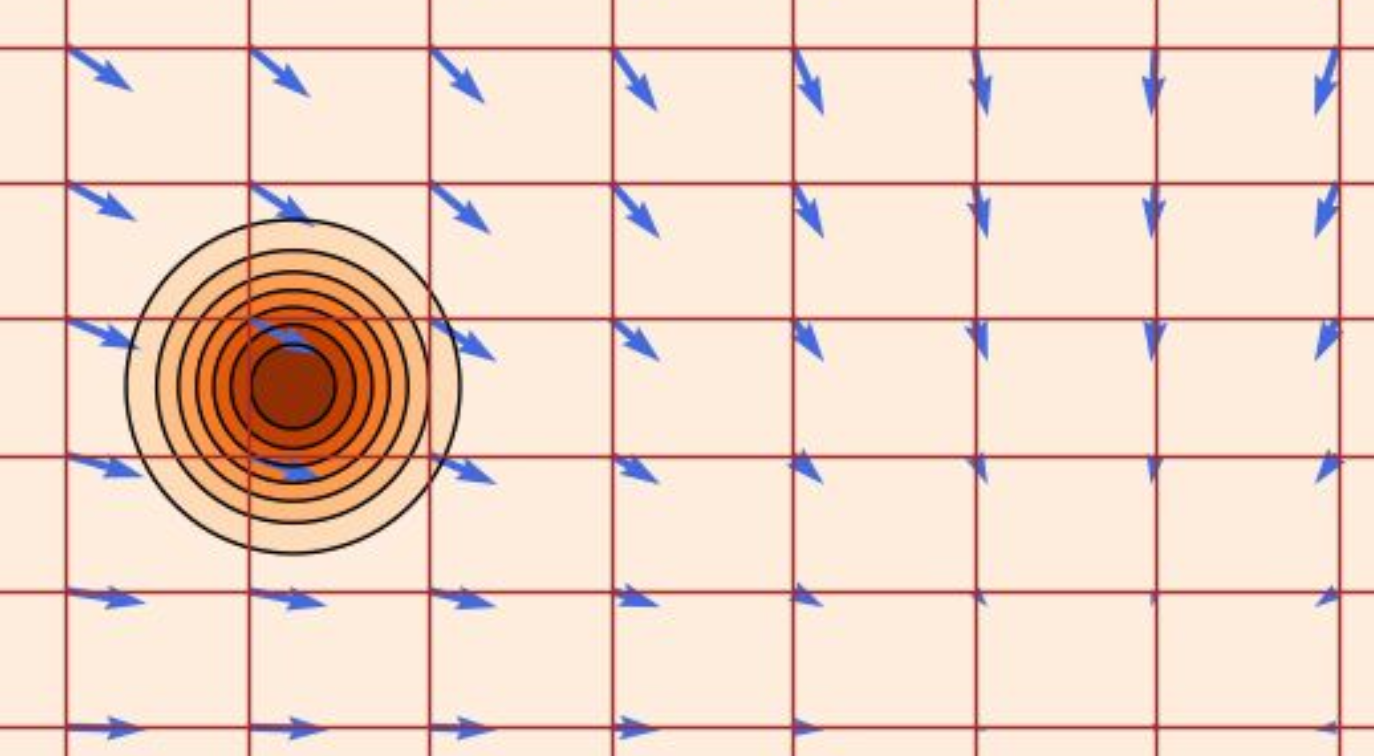

流的基本对象:轨迹(Trajectory)、向量场(Vector Field)、常微分方程(ODE)

1. 轨迹:$X: [0, 1] \to \mathbb{R}^d, \quad t \mapsto X_t$

[!NOTE]

$\to$ 表示函数的定义域和值域之间的映射关系;

$\mapsto$ 表示具体给定一个元素映射到另一个元素;

轨迹终点 $X_1$ 落在真实数据分布上。

2. 向量场:$u: \mathbb{R}^d \times [0,1] \to \mathbb{R}^d, \quad (x, t) \mapsto u_t(x)$

[!NOTE]

笛卡尔积在这里的作用是“构造一个联合空间”,就像编程里写def f(x: Vector, t: float)-> Vector:,数学中我们不能写两个参数名,所以就把它们打包成一个二元组 $(x, t)$,而这个“打包”的空间就是 $\mathbb{R}^d \times [0,1]$。

3. 常微分方程:描述轨迹上的条件

$X_0 = x_0 \;(初始条件)$ 沿着向量场指定的方向前进。

$\frac{d}{dt}X_t = u_t(X_t)$ (ODE)

轨迹的导数或速度 是由 $X_t$ 当前所在位置的向量 $u_t(X_t)$ 给出的。

[!TIP]

也许我们中的一些人听说过ODE在工程和物理学中是力学的基础。但“流”这个术语不太常见。流是遵循ODE的轨迹的集合。

本质上是我们收集大量针对不同初始条件的解决方案,然后将它们全部收集到一个函数中,并称之为流。

4. 流:$\psi: \mathbb{R}^d \times [0,1] \to \mathbb{R}^d, \quad (x_0, t) \mapsto \psi_t(x_0)$

流 $\psi$是所有不同起点 $x_0$ 的轨迹集合,即整个系统的“流动结构”。

我们希望对于每个初始条件$x_0$,轨迹$\psi_t(x_0)$都是下面这个ODE的解:

$\psi_0(x_0) = x_0$

$\frac{d}{dt}\psi_t(x_0) = u_t(\psi_t(x_0))$

所以:

- ODE由向量场(VF)定义。

- 轨迹是ODE的解。

- 流则是各种初始条件的轨迹的集合。

图示红色网格是轨迹,蓝色箭头是向量场。

2.1.2 定理

ODEs 解的存在性与唯一性定理

定理(皮卡–林德勒夫定理):

如果向量场 $u_t(x)$ 是连续可微的,且其导数有界,那么下面这个常微分方程(ODE):$X_0 = x_0\:, \quad \frac{d}{dt}X_t = u_t(X_t)$

存在唯一解。换句话说,流映射是存在的。更一般地说,只要向量场是 Lipschitz 连续的,结论仍然成立。

Lipschitz 连续是一种比连续更强,比可微略弱的函数光滑性条件,在分析和微分方程中非常重要。

[!TIP]

在机器学习实际应用中,常微分方程(ODE)或流(flow)的问题通常都存在唯一解。

你上过的大多数课程中,这已经被隐式假设了。

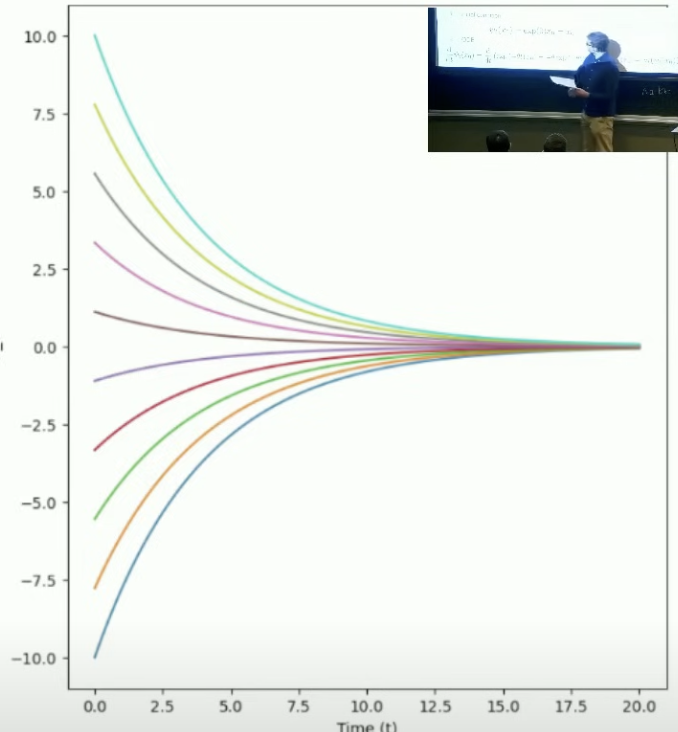

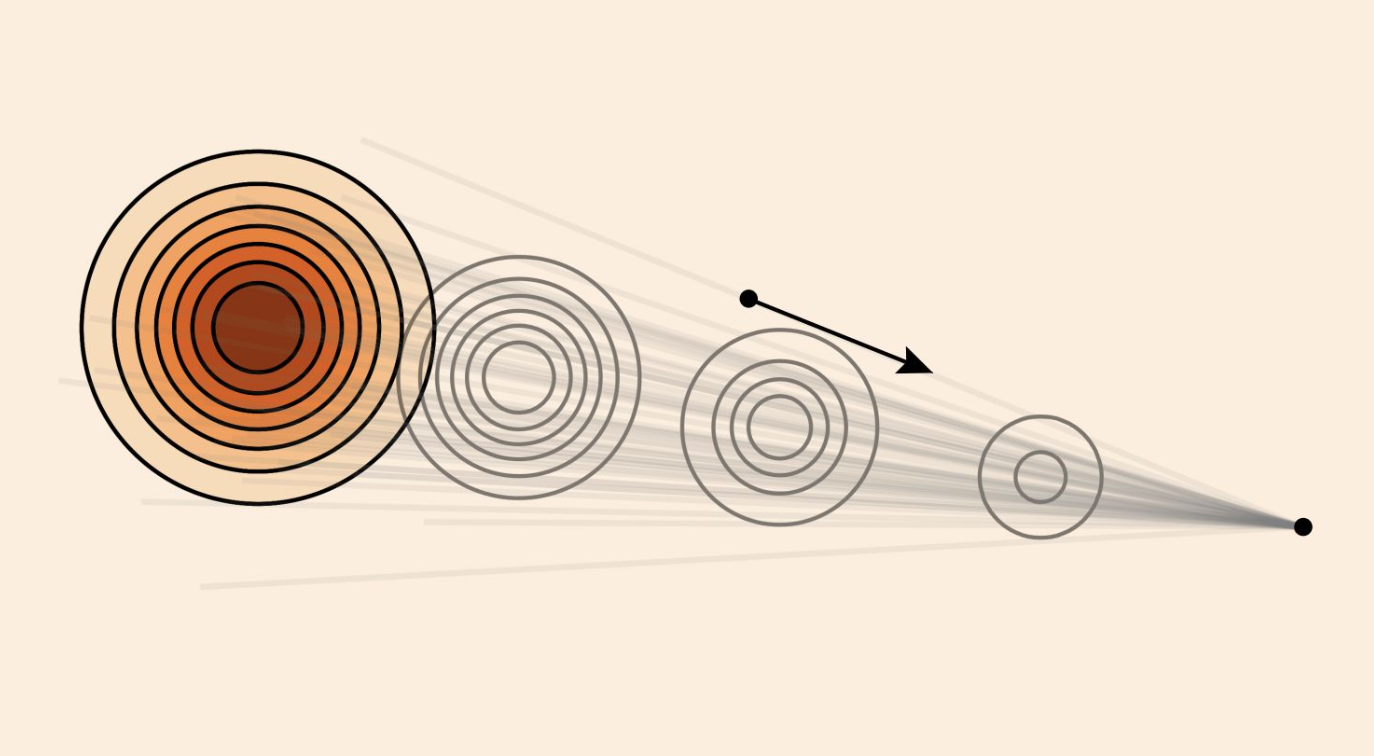

2.1.3 示例:线性ODE

Flow-based 模型是在学习一个确定性的(deterministic)向量场,间接决定轨迹。轨迹由向量场通过常微分方程生成。

简单的线性向量场:$u_t(x) = -\theta x \; (\theta > 0)$

断言:流由下式给出:$\Psi_t(x_0) = e^{-\theta t} x_0$

- 断言(Claim)在数学中表示一个待证明的断言、结论或命题。

- $\psi$ 发音为 /saɪ/ 或 /psaɪ/

证明:

- 初始条件:

$\Psi_t(x_0) = e^{0} x_0 = x_0$

- ODE:

$\frac{d}{dt}\Psi_t(x_0) = \frac{d}{dt}(e^{-\theta t} x_0) = -\theta e^{-\theta t}x_0 = -\theta \psi_t(x_0) = u_t(\psi_t(x_0))$

不同初始条件的轨迹:

$y$

轴表示初始条件。轨迹呈指数级趋近于零。

2.1.4 ODE数值模拟——欧拉法

不幸的是,在大多数情况,这并不容易,你不能只是手动找到ODE的解。

我们需要做的是模拟它。

算法1:欧拉法模拟ODE

输入:向量场$u_t$,初始条件$x_0$,步数$n$

-

设 $t = 0$

-

设步长 $h = \frac{1}{n}$

-

设 $X_0 = x_0$

-

对 $i = 1, \cdots, n-1$ 循环:

$X_{t+h} = X_t + hu_t(X_t)$

更新$t$为$t+h$

-

结束循环

-

返回轨迹:$X_0, X_h, X_{2h}, \cdots, X_1$

[!TIP]

这是sampling的算法(生成的过程),比较简单。困难的是$u_t^\theta$训练的部分。

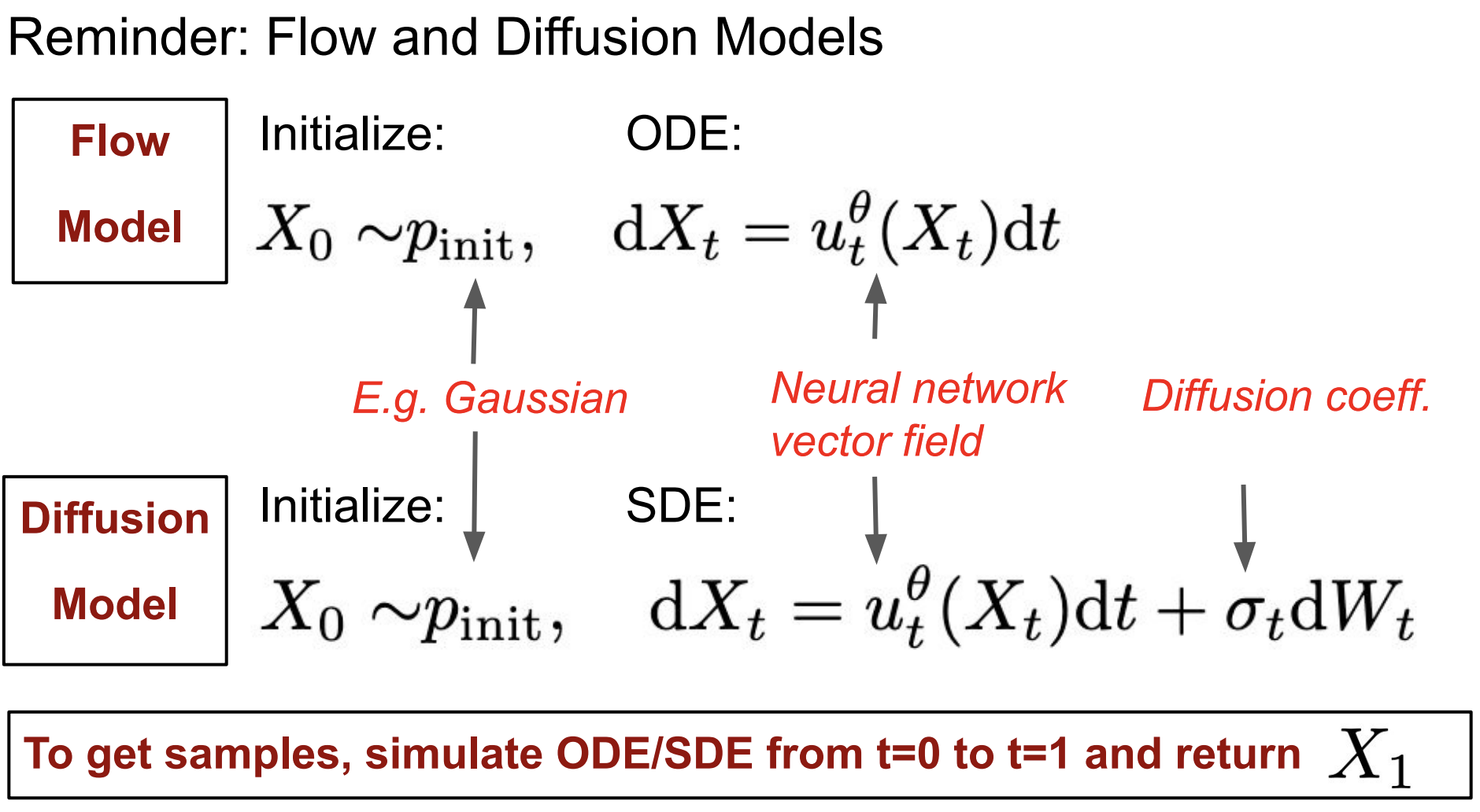

2.1.5 生成模型

-

流模型:$p_{init} \xrightarrow{\text{ODE}} p_{data}$

-

神经网络:将向量场变成一个神经网络。

$u_t^\theta : \mathbb{R}^d \times [0, 1] \to \mathbb{R}^d$,$\theta$ 是网络参数

- 随机初始条件:由于ODE是确定性的,所以还不能生成整个分布。但我们可以使初始条件随机化。

$X_0 \sim p_{init}$

- 常微分方程:

$\frac{d}{dt}X_t = u_t^\theta(X_t)$

- 目标:

$X_1 \sim p_{data}$

后面我们会学到,这幅图描述就是用高斯概率路径的边际向量场进行基于欧拉法的ODE数值模拟。

2.2 扩散模型

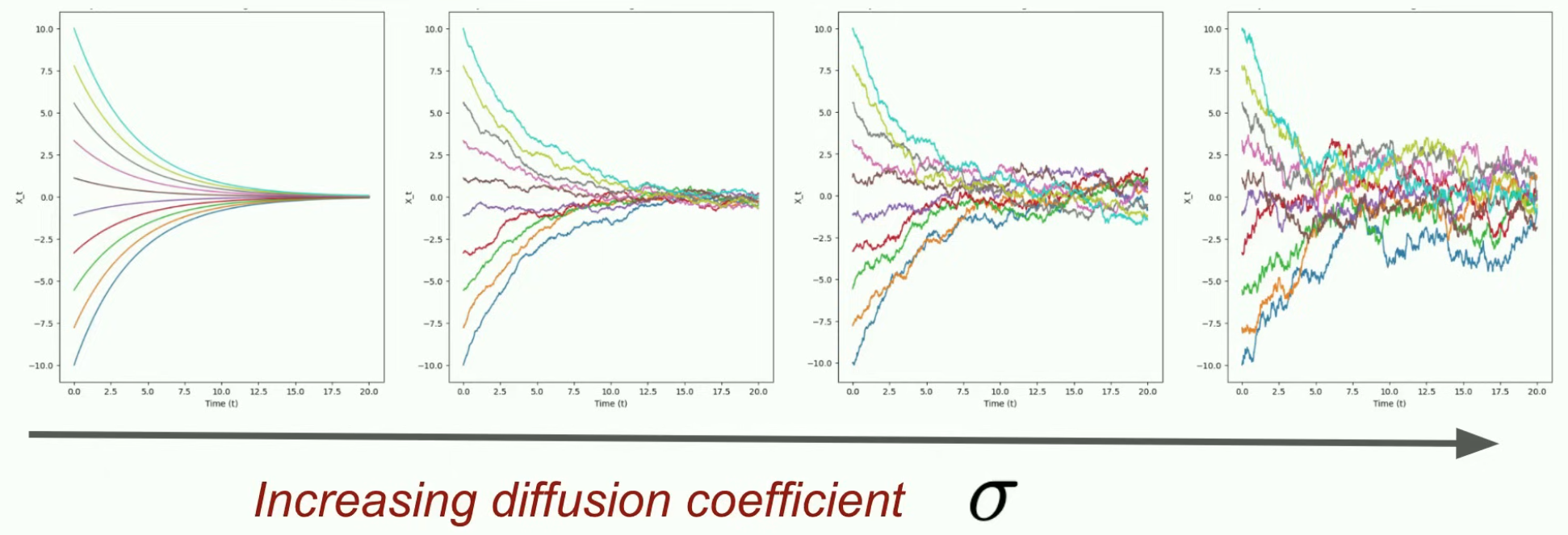

扩散模型本质上扩展了我们刚才讨论过的想法,但采用随机微分方程。

2.2.1 基本术语和概念

扩散模型的基本对象:随机过程(Stochastic process)、向量场(Vector Field)、常微分方程(ODE)

1. 随机过程:扩散模型的解是随机的轨迹,也称为随机过程。

$X_t, \; (0 \le t \le 1)$

是随机变量

$X: [0, 1] \to \mathbb{R}^d, \quad t \mapsto X_t$

,但此时可以从中抽取样本,所以本身是随机的。这些轨迹的集合更像是它们发生的可能性。

2. 向量场:$u: \mathbb{R}^d \times [0,1] \to \mathbb{R}^d, \quad (x, t) \mapsto u_t(x)$

3. 扩散系数:$\sigma: [0,1] \to \mathbb{R}_{\ge 0}, \quad t \mapsto \sigma_t$,由它向ODE注入随机性。

$X$$X$

3. 随机微分方程:

$X_0 = x_0 \;(初始条件)$

$dX_t = \underbrace{u_t(X_t)dt}_{\text{ODE}} + \underbrace{\sigma_tdW_t}_{stochastic/noise}$ (SDE)

表示: $X_t$ 随时间演化,它的变化由两个部分组成:

- 确定性部分:它会朝着一个“向量场”或“趋势” $u_t(X_t)$ 的方向走(ODE)。

- 随机部分:它还会叠加一些“不可预测的扰动”——这些扰动由布朗运动 $dW_t$ 产生,并通过一个缩放因子 $\sigma_t$ 控制其强度。

$W_t$

表示布朗运动,在数学中通常被建模为一个 Wiener 过程(维纳过程)。

4. 布朗运动:

随机过程:$W: (W_t)_{t \ge 0}$,$W_t \in \mathbb{R}^d$,可以是任何维度的

- 初始化为0:$W_0 = 0$

- 高斯增量:$W_t - W_s\sim \mathcal{N}(0, (t-s)I_d), \;(0\le s\le t)$

- 独立的增量:$W_{t_1} - W_{t_0}, \cdots, W_{t_n} - W_{t_{n-1}}$,$0 \le t_0 \lt t_1 \lt \cdots \lt t_n$ 都是互相独立的,视为随机变量

这个独特属性,使得它在任何地方都不可微。

但我们在研究依赖于求导的微分方程。

5. 符号$dX_t$:

由于维纳过程不可微,我们换种表达:

$\frac{d}{dt}X_t = u_t(X_t)$

$ \Leftrightarrow \quad \lim_{h \to 0} \frac{X_{t+h} - X_t}{h} = u_t(X_t)$

$ \Leftrightarrow \quad \frac{X_{t+h} - X_t}{h} = u_t(X_t) + R_t(h)$

$ \Leftrightarrow \quad X_{t+h} = X_t + hu_t(X_t) + hR_t(h)$

这里 $R_t(h)$ 是误差项,且 $\lim_{h \to 0} R_t(h) = 0$。这儿想作是泰勒近似。

$dX_t = u_t(X_t)dt + \sigma_tdW_t$

$ \Leftrightarrow \quad X_{t+h} = X_t + hu_t(X_t) + \sigma_t(W_{t+h} - W_t) +hR_t(h)$

| ODE |

SDE |

| 解是轨迹 |

解是随机过程,或说随机轨迹 |

| 由向量场定义。 |

由向量场 和 扩散系数 定义。 |

2.2.2 定理

SDEs 解的存在性与唯一性定理

如果向量场 $u_t(x)$ 是连续可微的,且其导数有界,并且扩散系数是连续的,那么下面这个随机微分方程

$X_0 = x_0, \quad dX_t = u_t(X_t)dt + \sigma_tdW_t$

存在唯一解。

2.2.3 SDE数值模拟——欧拉-丸山法

算法2:从一个SDE采样(欧拉-丸山法,Euler-Maruyama method)

输入:向量场$u_t$,步数$n$,扩散系数$\sigma_t$

-

设 $t = 0$

-

设步长 $h = \frac{1}{n}$

-

设 $X_0 = x_0$

-

对 $i = 1, \cdots, n-1$ 循环:

从标准 $d$-维正态分布中采样 $\epsilon \sim \mathcal{N}(0, I_d)$

$X_{t+h} = X_t + hu_t(X_t) + \sigma_t \sqrt{h}\epsilon$

[!NOTE]

$\sqrt{h}\epsilon\sim \mathcal{N}(0, hI_d)$,噪声的方差为$h$。

更新$t$为$t+h$

-

结束循环

-

返回轨迹:$X_0, X_h, X_{2h}, \cdots, X_1$

2.2.4 示例:奥-乌过程

Ornstein–Uhlenbeck (OU) 过程是一个均值回复型的随机过程,是布朗运动(随机游走)的扩展。它经常用来建模那些会在长期内回到某个平衡值附近波动的系统。

$dX_t = -\theta X_t dt + \sigma dW_t$

2.2.5 生成模型

-

扩散模型:$p_{init} \xrightarrow{\text{SDE}} p_{data}$

-

神经网络:是向量场,此处和流模型一样。

$u_t^\theta : \mathbb{R}^d \times [0, 1] \to \mathbb{R}^d$,$\theta$ 是网络参数

- 扩散系数:

$\sigma_t$

(大多数情况下它是固定的)

- 随机初始条件:

$X_0 \sim p_{init}$

- 常微分方程:

$dX_t = u_t^\theta(X_t)dt + \sigma_tdW_t$

- 目标:

$X_1 \sim p_{data}$

第二章 构建训练目标

回顾:

第一节 训练模型

不经过训练,模型的产出“毫无意义” → 我们需要训练向量场 $u_t$

训练 = 找到一组参数,使得:

$\underbrace{X_0 \sim p_{init}}_{\text{从一个初始分布开始,}}$

, 能得到

在回归或分类任务中,训练目标是标签。

但在这里:没有标签 : (

我们必须推导出一个训练目标。

第二节 构建训练目标

目的:推导一个用于训练我们模型的训练目标的公式。

这一节的课程将是技术上最具挑战性的一节!接下来的课程会轻松很多很多。

你不必理解推导过程,但一定要理解以下公式:

$\underbrace{dX_t = u_t^\theta(X_t)dt}_{\text{沿着向量场进行演化,}}$$\underbrace{X_1 \sim p_{data}}_{\text{最终点的分布 = 数据分布}}$

三个条件对象,三个边际对象的公式:

- 条件和边际的概率路径

- 条件和边际的向量场

- 条件和边际的得分函数

2.1 条件和边际概率路径

2.1.1 关键术语

- “Conditional” = “针对单个数据点”

- “Marginal” = “跨数据点分布”

Conditional(条件的) 强调的是在某个特定数据点条件下的情况。

Marginal(边际的) 是指考虑整个数据的整体分布,不针对单点。

:mag: “边际”

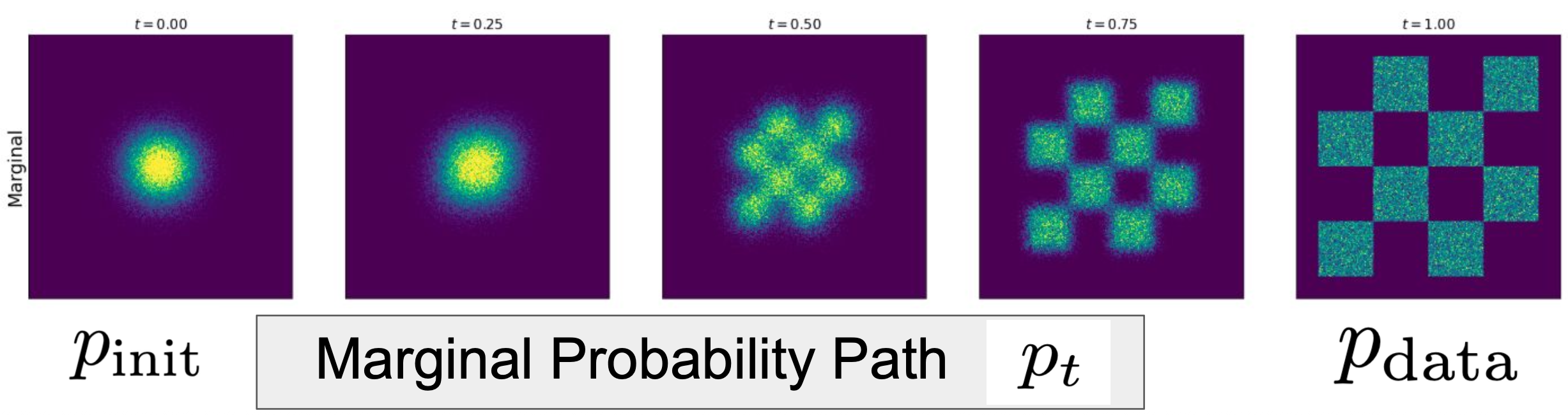

2.1.2 概率路径

概率路径: 从噪声到数据的路径。(噪声和数据的逐步插值)

狄拉克分布( Dirac distribution):$z \in \mathbb{R}^d$, $\delta_z: X \sim \delta_z \Rightarrow X = z$

这是最简单的一种分布。它是一种确定性分布(deterministic distribution):它在 $x = z$ 处“无限高”,在 $x \ne z$ 的地方为 0,积分为 1。

你可以把它看成一个“浓缩在一个点 $z$ 上的概率分布”,所有质量都集中在 $z$,没有任何扩散或随机性。从 狄拉克分布中采样的结果就是 $z$ 本身,毫无随机性。

[!TIP]

一开始,大家尝试寻找“从噪声变成数据”的最优路径,比如在纯粹的神经常微分方程(neural ODEs)^[1]^ 中,是不去指定中间过程(即路径上的中间分布)的,人们只是希望模型自己找到一条最佳路径。但扩散模型的一个关键思想,就是明确地指定从噪声到数据的演化路径。

而实际上,扩散模型这样 选择一种路径并坚持使用,是完全可行的——因为这样可以带来可扩展的训练流程。

[1] Chen, Ricky TQ, et al. "Neural ordinary differential equations." Advances in neural information processing systems 31 (2018).

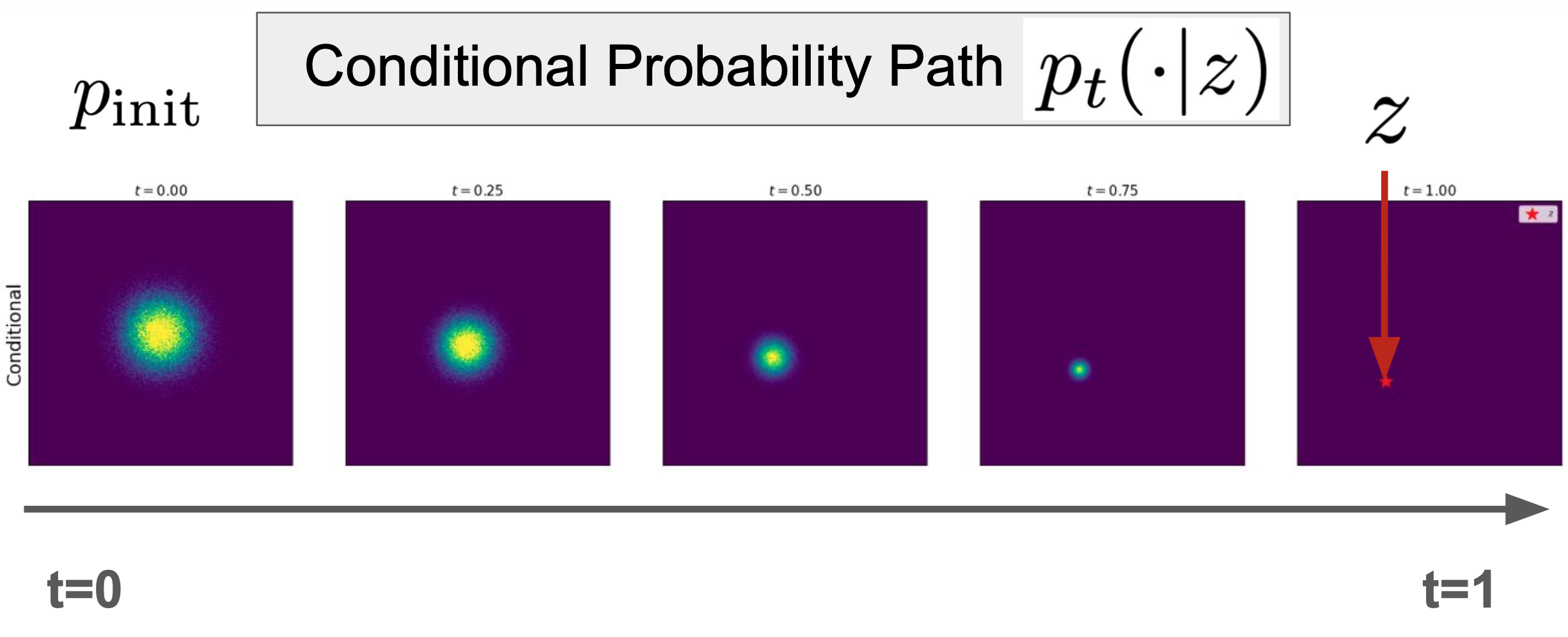

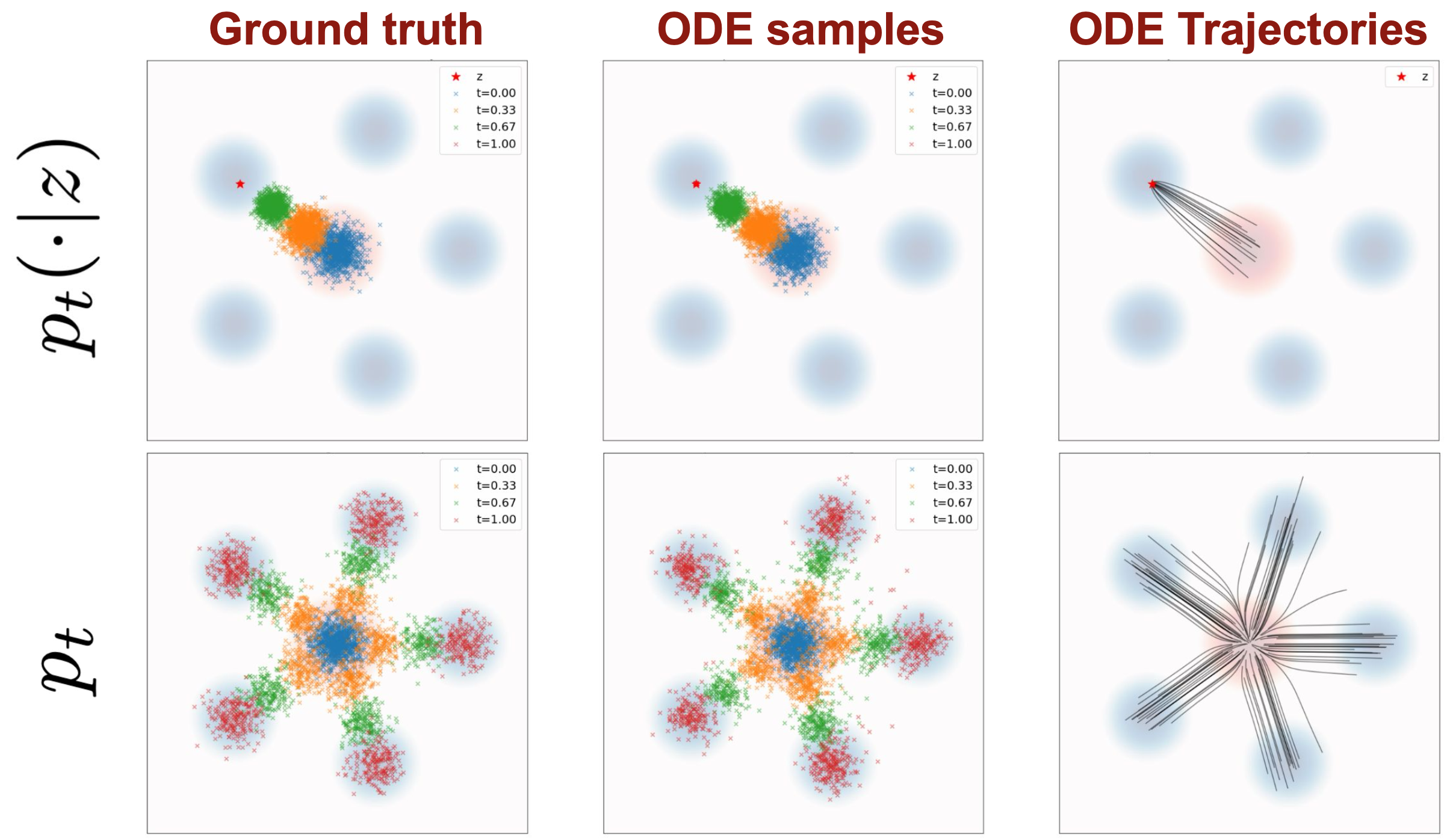

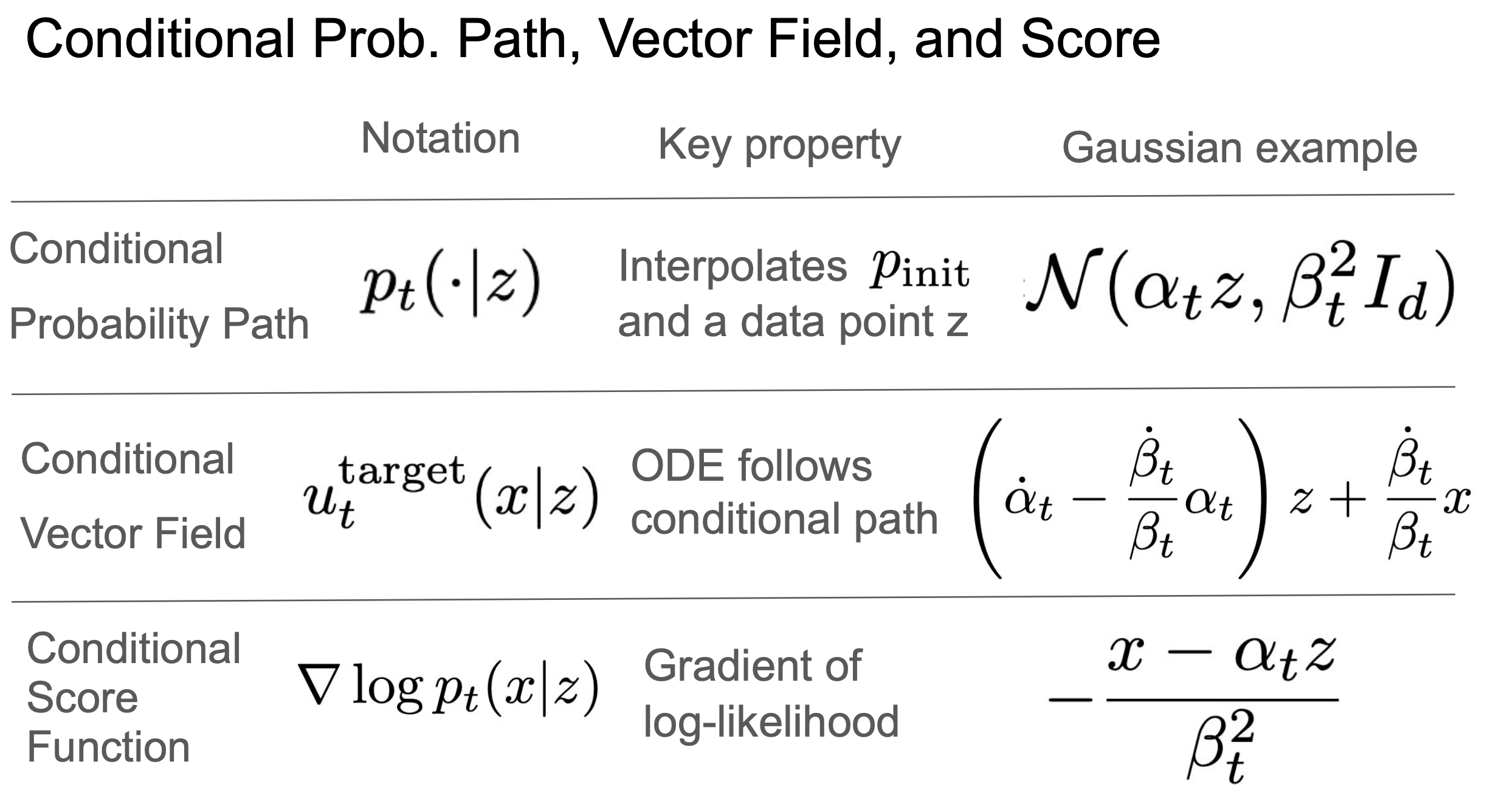

2.1.3 条件概率路径 $p_t(\cdot \mid z)$

条件概率路径:$p_t(\cdot \mid z)$

- $p_t(\cdot \mid z)$ 是$\mathbb{R}^d$上的概率分布

- $p_0(\cdot \mid z) = p_{init}$

- $p_1(\cdot \mid z) = \delta_z$

2.1.4 例子 —— 高斯概率路径

$p_t(\cdot \mid z) = N(\alpha_t z, \beta_t^2 I_d)$

$\alpha_t$

和 是所谓的噪声调度器(noise schedulers)

$\beta_t$

- $\alpha_0 = 0$,$\alpha_1 = 1$

- $\beta_0 = 1$,$\beta_1 = 0$

- 比如常见可以设计为 $\alpha_t = t$,$\beta_t = 1 - t$

容易得到,它满足条件概率路径 $p_t(\cdot \mid z)$的三点要求。

如下图可视化:

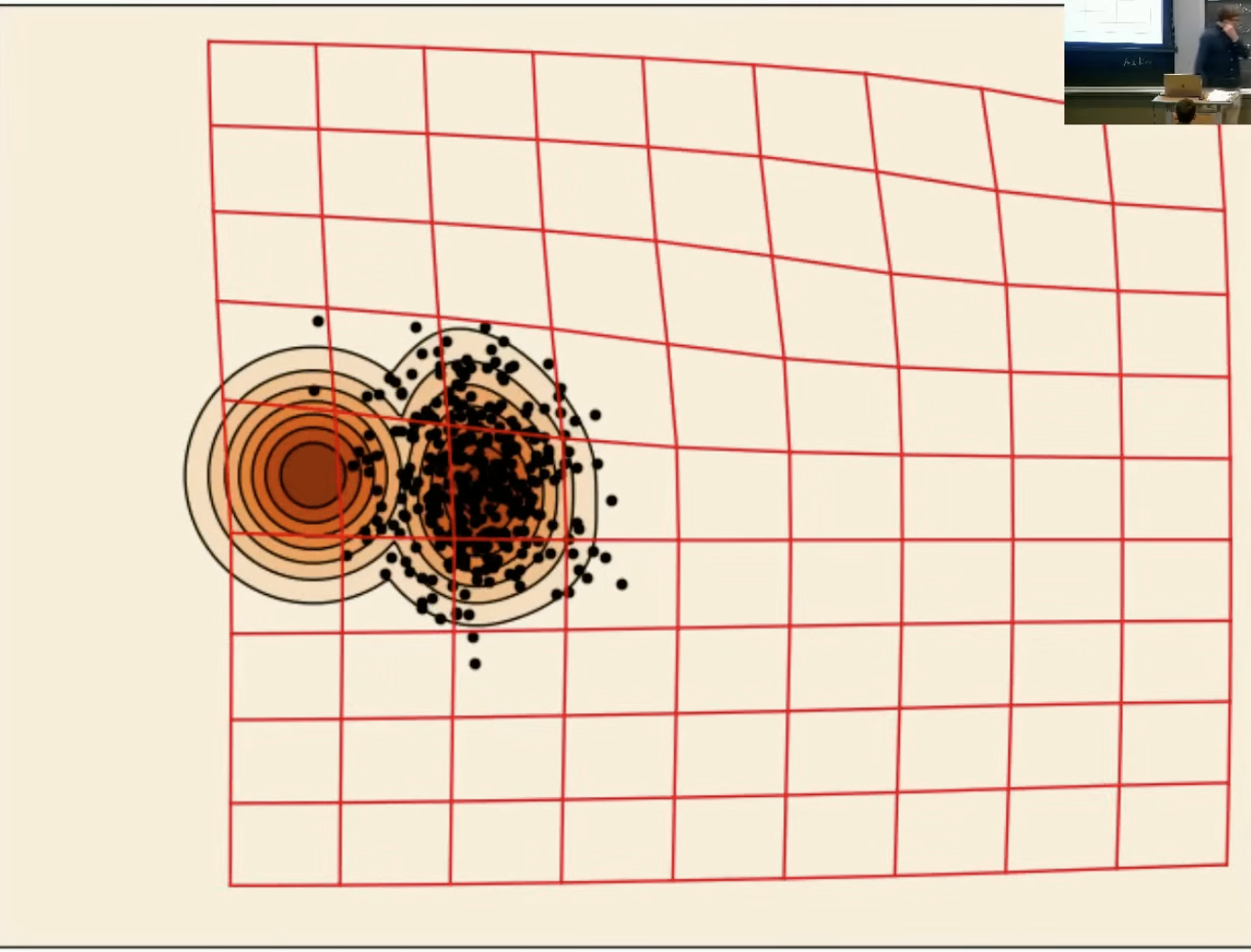

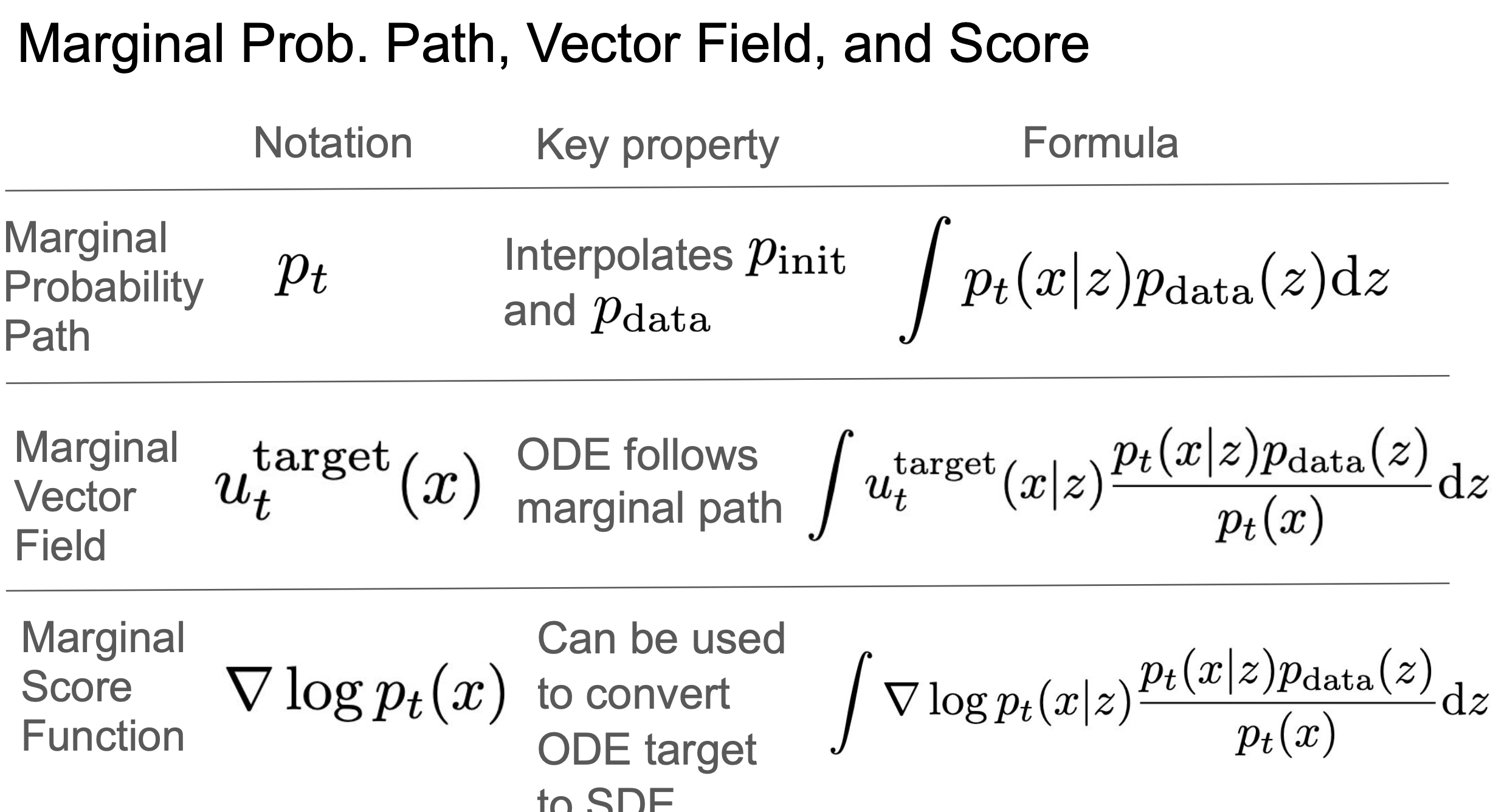

2.1.5 边际概率路径 $p_t$

边际概率路径:$p_t$

$z \sim p_{data}, \; x \sim p_t(\cdot \mid z) \Rightarrow \underbrace{x \sim p_t}_{\text{forget z}}$

通过条件概率路径 + 数据分布 可以推出 边际概率路径。即:

流模型中时刻 $t$ 的边际分布是对所有初始数据 $z$ 的条件分布 $p_t(X \mid z)$ 的加权平均,权重由初始数据的分布 $p_{\text{data}}(z)$ 决定。

- $p_t(X) = \int p_t(x|z)p_{data}(z)dz$

- $p_0 = p_{init}$

- $p_1 = p_{data}$

如下图可视化:

2.1.6 概率路径小结

条件概率路径 $p_t(\cdot \mid z)$,由 $p_{init}$ 和 一个数据点 $z$ 插值,例子是高斯概率路径$N(\alpha_t z, \beta_t^2 I_d)$,$\alpha_t$从0到1,$\beta_t$从1到0。

边缘化得到

边际概率路径$p_t$,由 $p_{init}$ 和 $p_{data}$ 插值,有公式 $p_t(x) = \int p_t(x| z)p_{data}(z)dz$。

[!NOTE]

公式 $p_t(X) = \int p_t(x|z)p_{data}(z)dz$

把 $z$ 给“边缘化掉”了(marginalized out)——所以叫它“边际分布”。

在概率论中,“边际”这个词来自于一个常见的操作 —— 从联合分布或条件分布中通过积分“边缘化掉”一些变量,只保留我们关心的部分。

| 条件概率 $p(x \mid z)$ | 给定 $z$,$x$ 的分布 | 先挑定一个初始点,观察它的演化路径 |

| 联合概率 $p(x, z)$ | $x$ 和 $z$ 同时出现的概率 | 所有起点与终点对的联合分布 |

| 边际概率 $p(x)$ | 不关心 $z$ 时,$x$ 的总体分布 | 所有起点演化后的“总体效果” |

| 术语 | 含义 | 举例 |

| ---------------------- | ----------------------------- | ---------------------------------- |

[!TIP]

“边际”这个词来自表格“边缘”的历史传统,而不是因为它本身有什么边的含义。从语义角度来说确实不够直观,但它已经成为标准术语。你记住“边际 = 去掉另一个变量后,留下的总概率”就可以了。

| 性别 / 吸烟 |

吸烟 (Yes) |

不吸烟 (No) |

总计(边缘) |

| 男 (Male) |

30/100 = 0.30 |

20/100 = 0.20 |

0.50 |

| 女 (Female) |

10/100 = 0.10 |

40/100 = 0.40 |

0.50 |

| 总计 |

0.40 |

0.60 |

1.00 |

如果你觉得难记,大可以在心里把它当作“总分布”或“全局分布”来理解,也没问题 。

2.2 条件和边际向量场

2.2.1 条件向量场

[!NOTE]

我们希望有一个ODE,能沿着条件概率路径,从噪声到单个数据点,即 $p_{init} \overset{\text{$p_t(\cdot \mid z)$}}{\underset{\text{ODE}}{\longrightarrow}} \delta_z$

形式化(公式化)表达:

$u_t^{target}(x|z)$

,( )

满足

$X_0 \sim p_{init},\quad \frac{d}{dt}X_t = u_t^{target}(x_t|z) \Rightarrow X_t \sim p_t(\cdot \mid z)$ $(0 \le t \le 1)$

2.2.2 例子——条件高斯向量场

$u_t^{target}(x|z) = (\dot{\alpha_t} - \frac{\dot{\beta_t}}{\beta_t}\alpha_t)z+ \frac{\dot{\beta_t}}{\beta_t}x$

,

- $\dot{}$ 在物理中常用于表示时间导数,如速度$\dot{x}$,所以 $\dot{\alpha_t}=\frac{d}{dt}\alpha_t$

- 这个向量场很简单,就是 $x$ 和 $z$ 的某种加权组合。

这个向量场能沿着高斯概率路径 $p_t(\cdot \mid z) = N(\alpha_t z, \beta_t^2 I_d)$ 从噪声到数据点。

可视化为下图:

2.2.3 边际向量场 & 定理(边缘化技巧)

边际向量场:

$u_t^{target}(x) = \int u_t^{target}(x|z) \frac{p_t(x|z)p_{data}(z)}{p_t(x)}dz$

$\substack{0 \le t \le 1 \\ x,z \in \mathbb{R}^d}$

$\frac{p_t(x|z)p_{data}(z)}{p_t(x)}$

这个比率,本质上是给定,采用的后验概率,即。

[!IMPORTANT]

这儿要理解一下,边际概率路径是条件概率路径按 $p(z)$ 加权,描述数据在($t$时刻)空间中的整体分布,反映“在哪儿”更可能出现。

向量场描述“怎么走”的方向和速度,是动态且带方向性的。由于当前位置 $x$ 下不同初始条件导致的向量场差异较大,向量场需按后验概率 $p(z \mid x)$ 加权,才能准确反映当前点的运动趋势。

这样的边际向量场

满足

$X_0 \sim p_{init}, \quad \frac{d}{dt}X_t = u_t^{target}(x_t) \Rightarrow X_t \sim p_t \quad (0 \le t \le 1)$ $ \Rightarrow X_1 \sim p_{data}$

[!TIP]

回顾这些边际对象的公式,可以看到研究 条件对象 只是工具,都是为了构建 边际对象 的公式。

$第一行 \xrightarrow{ 边缘化 }第二行$

:

2.2.4 连续性方程(延伸知识,用于证明边际向量场的边缘化)

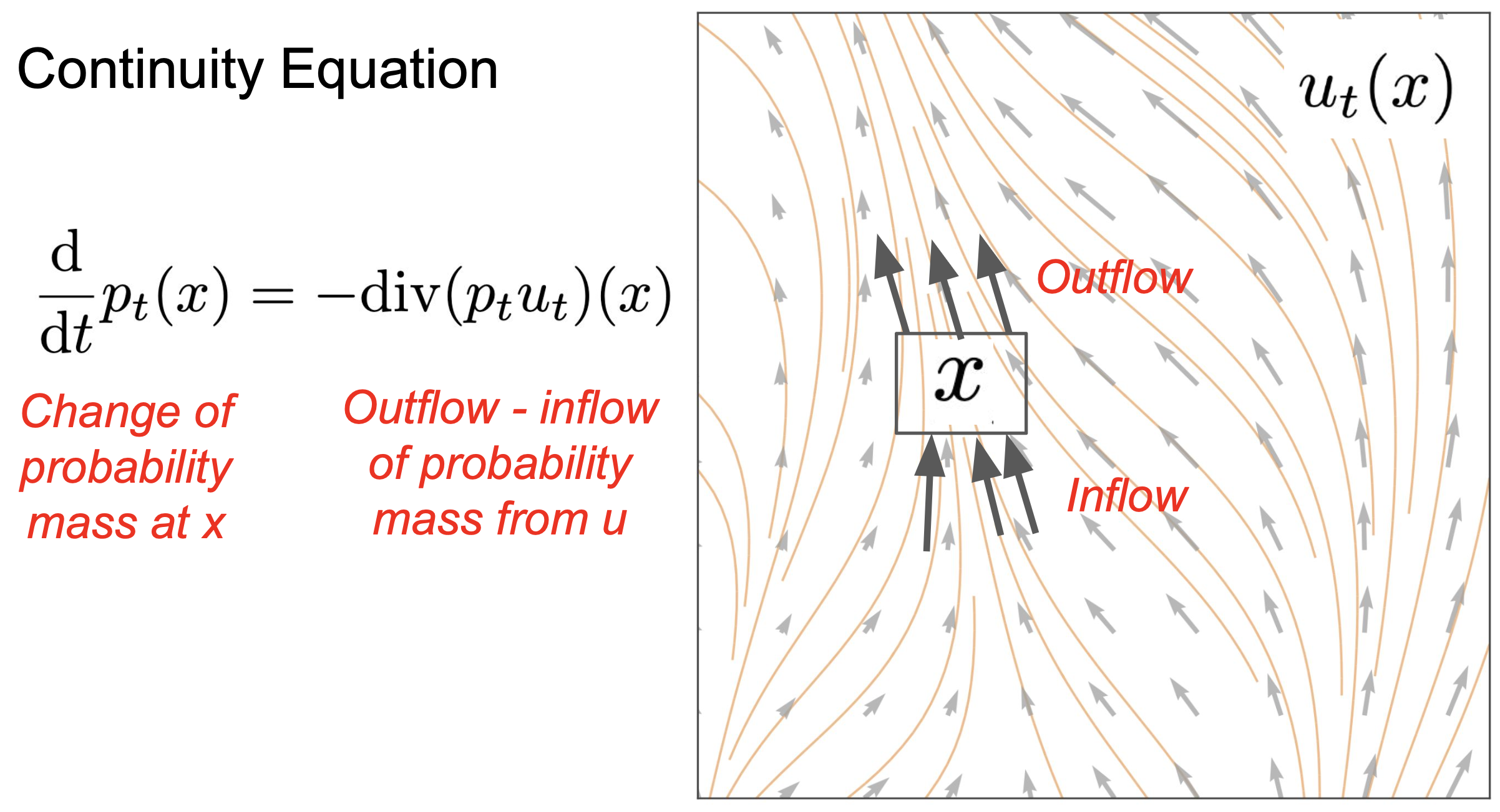

给定:$X_0 \sim p_{init}, \quad \frac{d}{dt}X_t = u_t(X_t)$

沿着概率路径 $X_t \sim p_t \quad (0 \le t \le 1)$ (边际是$p_t$)

$x$$z$$p_t(z|x)$

等价于说:

连续性方程 $\frac{d}{dt}p_t(x) = -div(p_tu_t)(x)$ 成立。(该PDE成立)

$p_t$

在处的时间导数 是由 ()的负散度给出的。

[!NOTE]

可以理解为 概率密度的变化,取决于该点的负的净流出量。(散度衡量的是净流出量 。用于描述 流体是否在某处发散或聚集,正散度表示发散,负散度表示汇聚。)。

换句话说, 流出越多,密度下降越快。

[!CAUTION]

向量场的散度是描述流体“是否在某处发散或聚集”;

散度:$\operatorname{div}(v_t)(x) = \sum_{i=1}^d \frac{\partial (v_t)_i(x)}{\partial x_i}$

$x$$p_t u_t$$流量=浓度\times速度$

而KL散度是描述两个分布“偏离有多大”。从数学形式和语义来看,它们是两个完全不同的工具。

仅仅因为字面的 “偏离/发散” 符合描述,而使用了相同的术语词汇。

证明:

$\frac{d}{dt}p_t(x) = \frac{d}{dt}\int p_t(x|z)p_{data}(z)dz = \int \frac{d}{dt}p_t(x|z)p_{data}(z)dz $

$= \int -div(p_t(\cdot\mid z)u_t^{target}(\cdot\mid z))(x)p_{data}(z)dz$

$= -div(\int p_t(x\mid z)u_t^{target}(x\mid z)p_{data}(z))dz$

$= -div(p_t(x)\int u_t^{target}(x\mid z)\frac{p_t(x\mid z) p_{data}(z)}{p_t(x)})dz$

$= -div(p_t u_t^{target})(x)$

[!TIP]

其实就是利用连续方程:

$\frac{d}{dt}p_t(x|z) = -div(p_t(\cdot|z)u_t^{target}(\cdot|z))(x)$

$\frac{d}{dt}p_t(x) = -div(p_tu_t)(x)$

的定义

,在推导过程中,得到的$u_t^{target}(x) = \int u_t^{target}(x|z) \frac{p_t(x|z)p_{data}(z)}{p_t(x)}dz$

2.2.5 向量场小结

条件向量场 $u_t^{target}(x \mid z)$,其ODE沿着条件路径,例子是条件高斯向量场$(\dot{\alpha_t} - \frac{\dot{\beta_t}}{\beta_t}\alpha_t)z+ \frac{\dot{\beta_t}}{\beta_t}x$

边缘化得到

边际向量场$u_t^{target}(x)$,其ODE沿着边际路径,有公式 $u_t^{target}(x) = \int u_t^{target}(x|z) \frac{p_t(x|z)p_{data}(z)}{p_t(x)}dz$

2.3 条件和边际得分函数(扩散模型)

2.3.1 条件和边际得分

条件得分:

$\nabla_x \log p_t(x|z)$,即条件概率路径的对数似然的梯度

边际得分:

$\nabla \log p_t(x)$,即边际概率路径的对数似然的梯度

公式:根据链式法则

$\nabla \log p_t(x) = \frac{\nabla p_t(x)}{p_t(x)} = \frac{\nabla \int p_t(x|z)p_{data}(z)dz}{p_t(x)}$

$= \frac{ \int \nabla p_t(x|z)p_{data}(z)dz}{p_t(x)} = \int \nabla \log p_t(x|z) \frac{ p_t(x|z)p_{data}(z)}{p_t(x)}dz$,发现又是构造出后验概率加权积分的形式。

$\because \nabla \log p_t(x|z) = \frac{\nabla p_t(x|z)}{p_t(x|z)}$

2.3.2 例子——高斯得分

一个高斯概率路径对应的高斯得分:

$\nabla_x \log p_t(x|z) = -\frac{x - \alpha_t z}{\beta_t^2}$

由正太分布的概率密度函数

$p(x) = \frac{1}{(2\pi)^{d/2} |\Sigma|^{1/2}} \exp\left( -\frac{1}{2}(x - \mu)^\top \Sigma^{-1} (x - \mu) \right)$

代入 $\boldsymbol{\Sigma} = \beta_t^2 \mathbf{I}$

$p(\mathbf{x}) = \frac{1}{(2\pi \beta_t^2)^{d/2}} \exp\left( -\frac{1}{2\beta_t^2} \left\| \mathbf{x} - \alpha_t \mathbf{z} \right\|^2 \right)$

推导得到。

2.3.3 定理(SDE扩展的技巧)

对于任意$\sigma_t \ge 0$,

$X_0 \sim p_{init}, \quad dX_t = [u_t^{target}(X_t) + \frac{\sigma_t^2}{2}\textcolor{blue}{\nabla \log p_t(x_t)}]dt + \sigma_tdW_t$

[!NOTE]

得分函数 本质上就是 我们需要应用的校正项。

得分函数校正了“随机扩散轨迹”的方向,让它向数据靠近。

$ \Rightarrow X_t \sim p_t \quad (0 \le t \le 1) \Rightarrow X_1 \sim p_{data}$

:mag: 流模型 其实就能达到这个目标,所以现在50%的模型都纯流模型。所以我们优先掌握流模型,扩散模型只是其扩展。

流模型是基础。 扩散模型更多像一种实践经验,在流模型基础上,通过实验发现加各种扩散系数的噪声,生成效果是否会改善。

2.4 总结

后续课程会学习到:

模型训练 就是 训练 $u_t^{target}$ 这个对象,或$\nabla \log p_t(x)$这个对象。

第三章 训练流模型和扩散模型

回顾:

[!NOTE]

知识小灶:

像修一条高速公路。你得明确规划每个路口(映射函数),并且每段必须符合标准设计(可逆、结构简单、Jacobian 可计算)。

- 流匹配:学导数(vector field)

像使用GPS。你不关心路具体长什么样,只要告诉我每个时刻往哪个方向走(向量场),然后用 ODE 把路径积分出来,就能从出发点走到终点。

3.1 训练算法

我们将 边际向量场、边际得分函数 转化为 两种算法:流匹配 与 得分匹配。

这将是训练算法,用于学习这两个对象。

3.2 流匹配

$u_t^\theta$

(: parameters)

目标

$u_t^\theta \approx u_t^{target}$

3.2.1 流匹配损失

$L_{fm} (\theta)= \mathbb{E}[\left \| u_t^\theta(x) - u_t^{target}(x)\right \|^2 ]$,

✓ Minimizer ✗ Tractable

为什么不易处理呢? 因为我们无法评估这一点,边际向量场是一个(边缘化)积分,批量进行计算很困难。

$t \sim \mathcal{U}(0, 1)$

, 在 区间均匀采样。

$z \sim p_{data}$

, 通过dataloader从数据集中随机采样。

$x \sim p_t(\cdot \mid z)$

, 从条件概率路径采样。

[!NOTE]

这里流匹配损失函数很直观,就是两个对象之间的均方误差。取期望值就是在所有采样样本$(x, t)$上做torch.mean,这是平时实现损失函数常用的。

$\theta$$t$$[0, 1]$$z$$x$

3.2.2 条件流匹配损失

$L_{cfm} (\theta)= \mathbb{E}[\left \| u_t^\theta(x) - u_t^{target}(x \mid z)\right \|^2 ]$,

? Minimizer ✓ Tractable

最小化这个对象是否有意义?因为条件向量场不是真的有用,我们不想生成单个数据点,而是想生成整个数据分布。

但接下来我们会证明,最小化条件流匹配损失,能够达到我们的目标。

$t \sim \mathcal{U}(0, 1)$

,,

$L_{fm}(\theta) = L_{cfm}(\theta) + C$ ,for $C \lt 0$ independent of $\theta$

[!TIP]

$C$ 是与$\theta$无关的常数,不会影响梯度下降方向。从 优化角度来看,优化 $L_{cfm}(\theta)$ 与优化 $L_{fm}(\theta)$ 是等价的

$\theta$

的值不重要,我们不关心神经网络具体参数值什么,重要的是最小化器(Minimizer),我们记为 。

$\Rightarrow$

① 对于 的最小化器 :

$z \sim p_{data}$$x \sim p_t(\cdot \mid z)$$\theta^*$$L_{cfm}$$\theta^*$$u_t^{\theta^*} = u_t^{target}$

$\Rightarrow$

②

$\Rightarrow$ SGD(随机梯度下降)是相同的。

3.2.4 算法(通用)

算法3:流匹配训练过程(通用)

输入:一个样本 $z \sim p_{data}$ 数据集,神经网络 $u_t^{\theta}$

对每个最小批次(mini-batch)的数据循环:

采样$z \sim p_{data}$

采样$t \sim \mathcal{Unif}_{[0, 1]}$

采样 $x \sim p_t(\cdot \mid z)$

计算损失 $L (\theta)= \left \| u_t^\theta(x) - u_t^{target}(x \mid z)\right \|^2$

(选择一种优化器)梯度下降更新模型参数

循环结束

[!NOTE]

- 流和扩散模型的强大之处就在于只需要最小化简单的均方误差。例如,GANs会有一个最小最大优化程序,比这复杂得多。

- 这儿条件概率路径 $p_t(\cdot \mid z)$、条件向量场$u_t^{target}(x \mid z)$ 如上节课讲的,是我们选择的一组,它可以完成我们想要的工作。这是一个设计选择,也有很多其他选择,接下来的课程我们实际上会看到一组新的选择。

3.2.5 例子——高斯概率路径的$L_{cfm}$

$\nabla_\theta L_{cfm}(\theta) = \nabla_\theta L_{fm}(\theta)$

回顾:

$p_t(\cdot \mid z) = N(\alpha_t z, \beta_t^2 I_d)$

,

$u_t^{target}(x|z) = (\dot{\alpha_t} - \frac{\dot{\beta_t}}{\beta_t}\alpha_t)z+ \frac{\dot{\beta_t}}{\beta_t}x$

继续推:

$\varepsilon\sim \mathcal{N}(0, I_d) \Rightarrow \alpha_tz + \beta_t\varepsilon \overset{\text{define}}{=} x \sim p_t(\cdot \mid z)$

$\Rightarrow$

$L_{cfm} (\theta)= \mathbb{E}[\left \| u_t^\theta(x) - (\dot{\alpha_t} - \frac{\dot{\beta_t}}{\beta_t}\alpha_t)z - \frac{\dot{\beta_t}}{\beta_t}x \right \|^2 ]$

$t \sim \mathcal{U}(0, 1)$,$z \sim p_{data}$,$x\sim \mathcal{N}(\alpha_t z, \beta_t^2 I_d)$

代入 $x = \alpha_tz + \beta_t\varepsilon$ 再做些代数:

$= \mathbb{E}[\left \| u_t^\theta(\alpha_tz + \beta_t\varepsilon) - (\dot{\alpha_t} - \frac{\dot{\beta_t}}{\beta_t}\alpha_t)z - \frac{\dot{\beta_t}}{\beta_t}(\alpha_tz + \beta_t\varepsilon) \right \|^2]$

$ = \mathbb{E}[\left \| u_t^\theta(\alpha_tz + \beta_t\varepsilon) - (\dot{\alpha_t}z + \dot{\beta_t}\varepsilon) \right \|^2 ]$

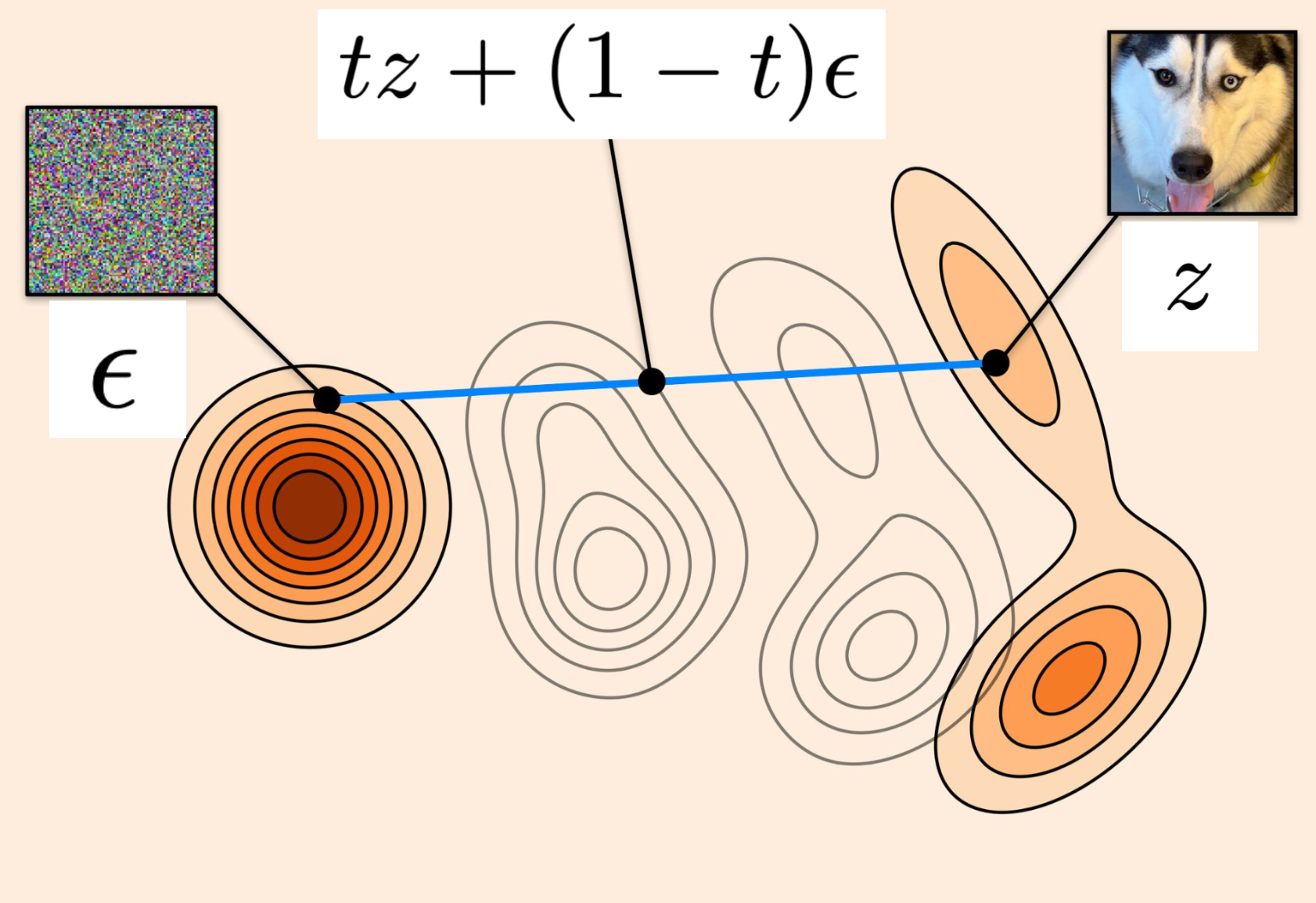

对于指定的条件路径的实例: $\alpha_t = t, \quad \beta_t = 1-t$,

[!TIP]

Cond OT path

选择的 $\alpha_t = t, \quad \beta_t = 1-t$ 这样一条路径有特定的名称,就是所谓的条件最优传输路径( Conditional Optimal Transport path)。

有:$\dot{\alpha_t} = 1, \dot{\beta_t} = -1$

$\therefore L_{cfm} (\theta)= \mathbb{E}[\left \| u_t^\theta(tz + (1 - t)\varepsilon) - (z -\varepsilon) \right \|^2 ] $

非常简单吧,无法想象一个更简单的训练算法了。

3.2.6 算法(OT)

Flow Matching Training for CondOT path

算法4:流匹配训练过程(最优传输路径)

输入:一个样本 $z \sim p_{data}$ 数据集,神经网络 $u_t^{\theta}$

对每个最小批次(mini-batch)的数据循环:

采样$z \sim p_{data}$

采样$t \sim \mathcal{Unif}_{[0, 1]}$

采样噪声 $\varepsilon \sim \mathcal{N}(0, I_d)$

设 $x = tz + (1-t)\varepsilon$

计算损失 $L (\theta)= \left \| u_t^\theta(x) - (z - \varepsilon)\right \|^2$

(选择一种优化器)梯度下降更新模型参数

循环结束

[!IMPORTANT]

让我们欣赏下该算法的简单:

我们在$z$ 和 $\varepsilon$ 之间的直线上取一个点,我们将其插入神经网络,然后神经网络本质上会学习预测数据和噪声两点之间的差异$z - \epsilon$。

[!TIP]

思考:为了训练更稳定,采样$t$可以随训练进度动态调整,从接近1 → 接近0 的分布。因为$t=0$时只能访问噪声的信息,$t=1$时可以访问完整的数据点。所以随着时间推移,你将需要预测同样的东西,但是拥有的信息是不同的。

物理直觉:

本质上是在预测给定噪声、数据点和路径,在这条路径上的某个地方,你需要预测当前的速度。但在直线路径(OT)中,速度只是一个差值,两点间的向量。

而扩散模型走的是非直线,就像一些所谓的方差保持路径或方差爆炸路径。

这可不是什么奇特的、太简单的算法,MovieGen(Meta)、Stable Diffusion 3(Stability AI)就是用的该算法。

3.2.7 证明

对定理:$L_{fm}(\theta) = L_{cfm}(\theta) + C$ 的证明:

$\left\| a -b \right\|^2 = \left\| a \right\|^2 - 2a^Tb + \left\| b \right\|^2$

,

$L_{fm} (\theta)= \mathbb{E}[\left \| u_t^\theta(x) - u_t^{target}(x)\right \|^2 ] =\mathbb{E}[\left \| u_t^\theta(x) \right\|^2 -2u_t^\theta(x)^Tu_t^{target}(x) + \left \| u_t^{target}(x)\right \|^2 ]$

$L_{cfm} (\theta)= \mathbb{E}[\left \| u_t^\theta(x) - u_t^{target}(x \mid z)\right \|^2 ] =\mathbb{E}[\left \| u_t^\theta(x) \right\|^2 -2u_t^\theta(x)^Tu_t^{target}(x \mid z) + \left \| u_t^{target}(x \mid z)\right \|^2 ]$

$(a,b \in \mathbb{R}^d)$

然后 $\left \| u_t^{target}(x)\right \|^2$ 和 $\left \| u_t^{target}(x \mid z)\right \|^2$ 是和 $\theta$ 无关的常数,可以消掉,$\left \| u_t^\theta(x) \right\|^2$ 项相同,也可以消掉。

转变成了证明 $2u_t^\theta(x)^Tu_t^{target}(x)$ 与 $2u_t^\theta(x)^Tu_t^{target}(x\mid z)$ 的期望相同。 在课堂笔记中,对此进行了详细证明,这儿的点积是线性的,这里就略过了。

3.2.8 采样算法

我们如何从刚刚训练好的流模型中采样(生成对象)呢?

参加算法1 ODE数值模拟——欧拉法

[!TIP]

问:人们是否使用欧拉法?

答:最初是的,但现在人们最想要最小化神经网络的预测次数,也就是数值模拟中有多少步。所以关心效率时,人们通常使用高阶ODE求解器。

- Euler 方法(欧拉法)是最基本的 ODE 数值求解器之一,属于一阶(first-order)ODE solver。

- “higher-order” 指的是方法的收敛阶(order of accuracy),也就是它逼近真实解的速度。

3.3 得分匹配

回顾:

边际得分函数:

$\nabla \log p_t(x) = \int \nabla \log p_t(x|z) \frac{ p_t(x|z)p_{data}(z)}{p_t(x)}dz$,是后验概率加权积分的形式。

定理(SDE扩展的技巧):

对于任意$\sigma_t \ge 0$,

$X_0 \sim p_{init}, \quad dX_t = [u_t^{target}(X_t) + \frac{\sigma_t^2}{2}\textcolor{blue}{\nabla \log p_t(x_t)}]dt + \sigma_tdW_t$

[!NOTE]

得分函数 本质上就是 我们需要应用的校正项。

得分函数校正了“随机扩散轨迹”的方向,让它向数据靠近。

$ \Rightarrow X_t \sim p_t \quad (0 \le t \le 1) \Rightarrow X_1 \sim p_{data}$

3.3.1 得分匹配损失

得分匹配网络:

$s_t^\theta$

(:parameters )

目标:

$s_t^\theta \approx \nabla \log p_t$

由于边际得分函数和边际向量场的(边缘化)公式非常类似,这儿的推导也是类似的,即将证明:$\mathcal{L}_{sm}(\theta) = \mathcal{L}_{dsm}(\theta) + C$

[!NOTE]

$\theta$

人们习惯将条件得分匹配损失,称作去噪得分匹配损失。实则是一回事。

3.3.2 去噪得分匹配损失

$L_{sm} (\theta)= \mathbb{E}_{t,z,x}[\left \| s_t^\theta(x) - \nabla \log p_t(x) \right \|^2 ]$,

✓ Minimizer ✗ Tractable

$L_{dsm} (\theta)= \mathbb{E}_{t,z,x}[\left \| s_t^\theta(x) - \nabla \log p_t(x \mid z) \right \|^2 ]$,

? Minimizer ✓ Tractable

3.3.3 定理

$\mathcal{L}_{sm}(\theta) = \mathcal{L}_{dsm}(\theta) + C$

,for independent of

$\Rightarrow$

① 对于 的最小化器 :

$\Rightarrow$

②

$\Rightarrow$ SGD(随机梯度下降)是相同的。

3.3.4 算法(通用)

算法5:得分匹配训练过程(通用)

输入:一个样本 $z \sim p_{data}$ 数据集,得分网络 $s_t^{\theta}$

$C \lt 0$$\theta$$\mathcal{L}_{dsm}$$\theta^*$$s_t^{\theta^*} = \nabla \log p_t(x)$$\nabla_\theta \mathcal{L}_{dsm}(\theta) = \nabla_\theta L_{sm}(\theta)$

对每个最小批次(mini-batch)的数据循环:

采样$z \sim p_{data}$

采样$t \sim \mathcal{U}_{[0, 1]}$

采样 $x \sim p_t(\cdot \mid z)$

计算损失 $\mathcal{L} (\theta)= \left \| s_t^\theta(x) - \nabla \log p_t(x \mid z)\right \|^2$

(选择一种优化器)梯度下降更新模型参数

循环结束

3.3.5 例子——高斯概率路径的$\mathcal{L}_{dsm}$

回顾:

$\nabla_x \log p_t(x|z) = -\frac{x - \alpha_t z}{\beta_t^2}$

$\varepsilon \sim \mathcal{N}(0, I_d) \Rightarrow x = \alpha_t z + \beta_t \varepsilon \sim \mathcal{N}(\alpha_t z, \beta_t^2 I_d)$

继续推:

$\mathcal{L}_{dsm}(\theta) = \mathbb{E}_{t \sim Unif,z \sim p_{data},x \sim p_t(\cdot \mid z)}[\left \| s_t^\theta(x) + \frac{x - \alpha_t z}{\beta_t^2} \right \|^2 ]$

$= \mathbb{E}_{t \sim Unif,z \sim p_{data},x \sim p_t(\cdot \mid z)}[\left \| s_t^\theta(\alpha_t z + \beta_t \varepsilon) + \frac{\varepsilon}{\beta_t} \right \|^2 ]$

[!TIP]

现在你应该理解,为什么它被称为 去噪得分匹配,是因为被发现对于高斯概率路径,我们只是学习预测用于破坏数据点的噪声。

3.3.6 算法(高斯概率路径)

Score Matching Training for Gaussian probability path

算法6:得分匹配训练过程(高斯概率路径)

输入:一个样本 $z \sim p_{data}$ 数据集,得分网络(或称 噪声预测器) $s_t^{\theta}$

输入:Schedulers $\alpha_t$, $\beta_t$ with $\alpha_0 = \beta_1 = 0$, $\alpha_1 = \beta_0 = 1$

对每个最小批次(mini-batch)的数据循环:

采样$z \sim p_{data}$

采样$t \sim \mathcal{Unif}_{[0, 1]}$

采样噪声 $\varepsilon \sim \mathcal{N}(0, I_d)$

设 $x = \alpha_tz + \beta_t \varepsilon$

计算损失 $L (\theta)= \left \| s_t^\theta(x_t) + \frac{\varepsilon}{\beta_t} \right \|^2$

(选择一种优化器)梯度下降更新模型参数

循环结束

[!NOTE]

值得一提的是,对于较小的$\beta_t$,$\frac{\varepsilon}{\beta_t}$在数值上是不稳定的。所以对于$t$接近1时,损失可能不稳定。

扩散模型研发的早期就意识到这点,并且有一些技巧可以解决。在课堂笔记里有介绍。 但得分匹配是在扩散模型之前就提出的,那时人们反对这种匹配具有高方差。

问答:

[!NOTE]

问:我们能否避免同时学习它们(流匹配网络 和 得分匹配网络)?

答:其实我稍后会讲到这个。答案是肯定的。

原则上,对于一般情况,你必须同时学习它们。

但是,在最重要的特定的高斯概率路径,我们可以将它们相互转换。

但即使你必须同时学习它们,请记住,我们可以将它们放在同一个网络中,也就是为一个图像的每个像素制作两个输出,所以它的计算成本不会那么高。

3.3.7 采样算法

扩散模型的随机采样:

我们将训练好的新网络插入到SDE:

$X_0 \sim p_{init}, \quad dX_t = [u_t^{target}(X_t) + \frac{\sigma_t^2}{2}\textcolor{blue}{\nabla \log p_t(x_t)}]dt + \sigma_tdW_t$

$\downarrow$

插入 表示向量场的网络 和 得分网络

$X_0 \sim p_{init}, \quad dX_t = [u_t^{\theta}(X_t) + \frac{\sigma_t^2}{2}s_t^{\theta}(x_t)]dt + \sigma_tdW_t$

经过训练 $\Rightarrow X_t \sim p_t$

3.3.8 去噪扩散模型(DDMs)

术语

去噪扩散模型 = 高斯概率路径$\mathcal{N}(\alpha_t z, \beta_t^2I_d)$(我们的标准例子)的扩散模型

通用术语中 Terminology(by many people)

去噪扩散模型 = 扩散模型

也就是说,许多人提到扩散模型,就是指的这个特定的实例。人们会用不同的方式谈论同一件事。

当和你的同事交谈时,他们会用一种完全不同的语言,不要感到困惑。这并不奇怪,因为算法是通过许多不同的方式发现的。

特殊性质

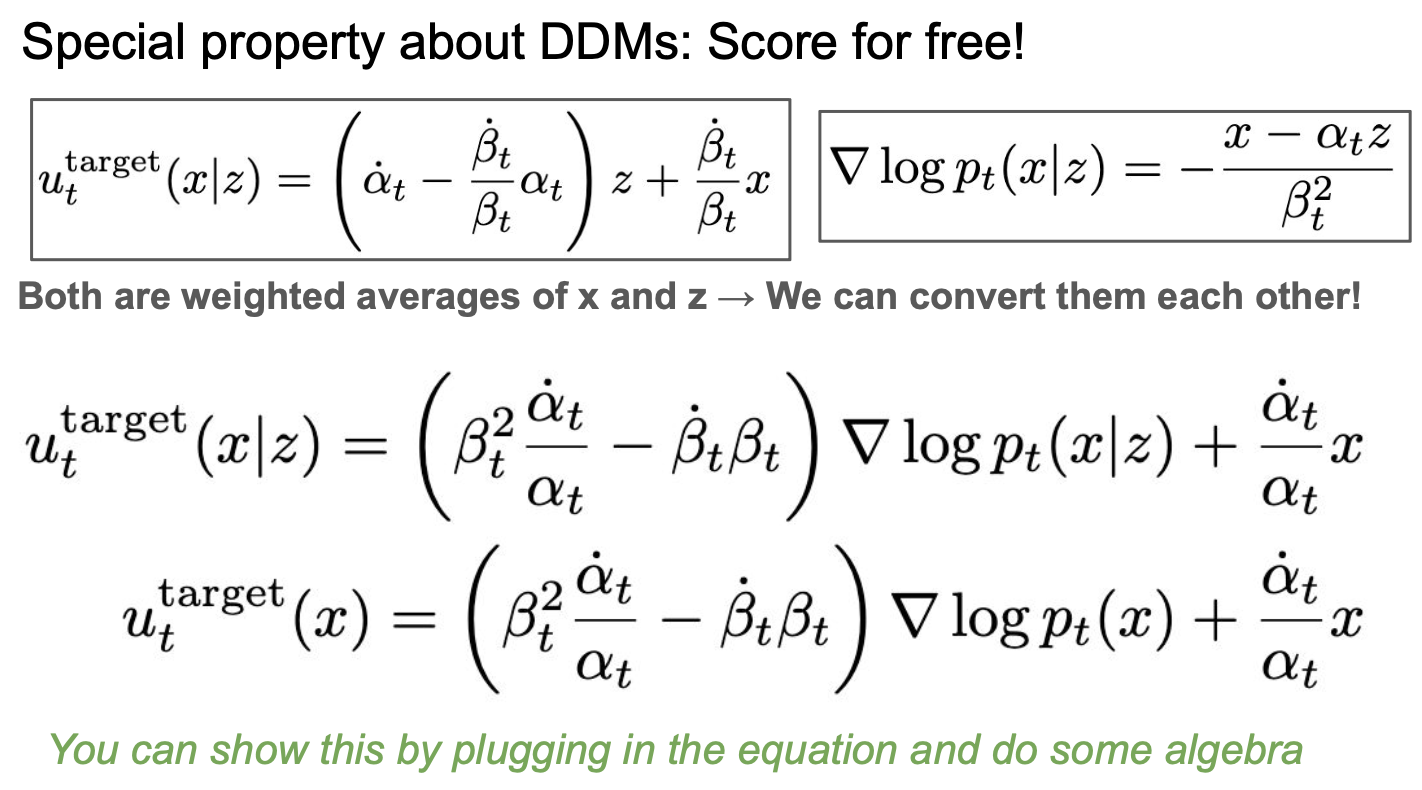

向量场和得分函数 可以 相互转换。 所以同一个网络即可完成 流匹配 和 得分匹配。

$\because$ 向量场 和 得分函数 都是 $x$ 和 $z$ 的某种加权

$\lambda_1 z + \lambda_2 x$

,

经过代数,就能得出它们能相互转换:

训练后的边际向量场 可以转换为 得分网络,反之亦然。

即,得分是免费获取的。

[!TIP]

所以第一代的扩散模型文章,只讨论 得分匹配。 因为它们隐式地依赖于高斯概率路径的去噪扩散模型。然后可以将东西相互转换。

总结

我们在这里得到一个完整的端到端训练和采样算法。我们有一个通用的模型,可以从数据分布中生成样本。

下周的课程将更加注重应用,我们将讨论针对特定应用可以做出的具体选择:

- 神经网络架构,即$u_t^{\theta}$、$s_t^{\theta}$这些函数具体是什么

$\lambda_1' z + \lambda_2' x$

- 基于提示词的条件

- 图像生成器 或 视频生成器

- 其他应用:机器人技术、蛋白质设计

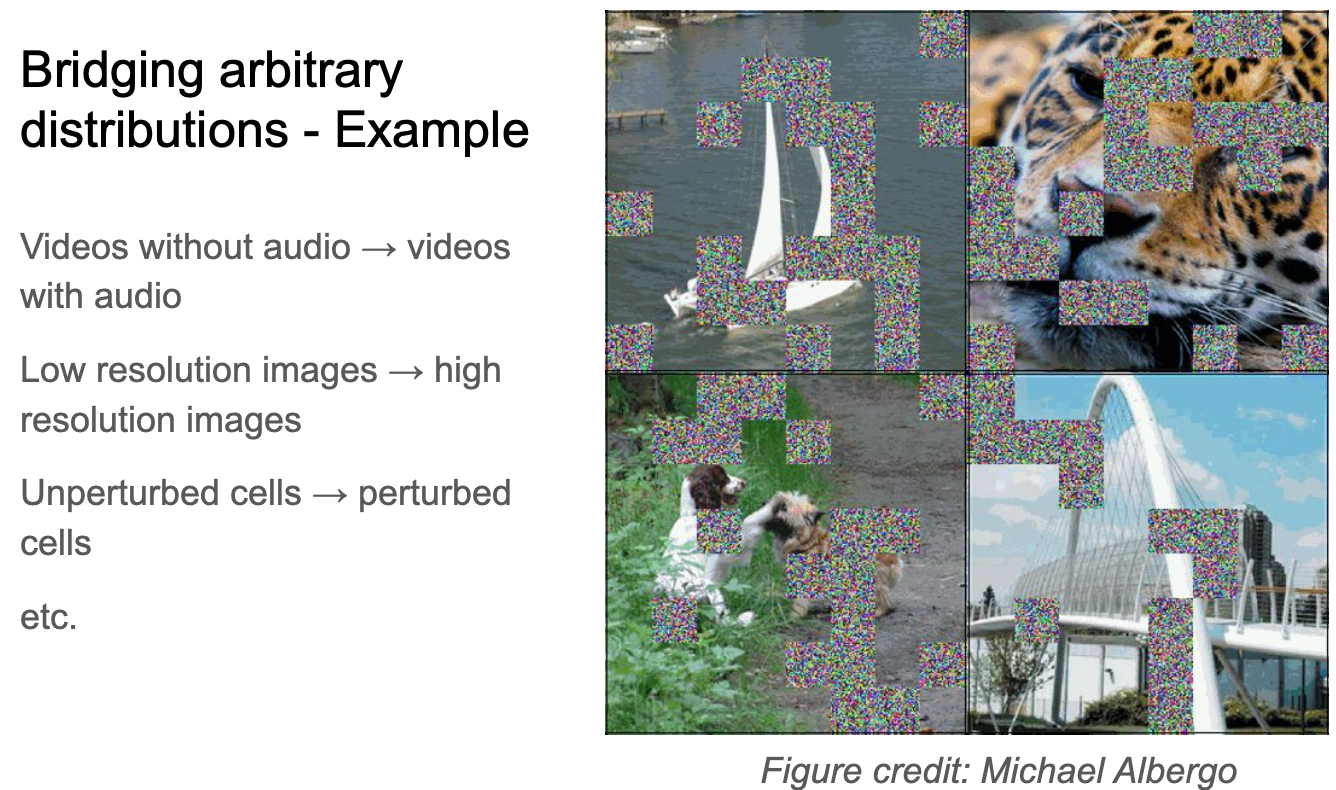

我们可以将任意分布相互转换,任意的 $p_{init}$ 和 $p_{data}$,所以我们不仅仅是关心去噪扩散模型(DDMs)。因为DDMs总是从某种高斯噪声作为 $p_{init}$ 开始。

但可能还有其他情况,你的初始分布要有趣得多,而且有很多人在探索这一点。

在图像空间、音频空间以及科学领域,许多时候,你的初始分布本身就很有意义,例如:

我觉得可以预测转换域的东西,定义清楚这个转换,是光流?是高频残差?等等。 有意义的输入则作为参考信息。

第四章 构建一个图像生成器

为了避免混乱,本章只以流模型为例,进行介绍。但所讲述的内容都可扩展到扩散模型。

议程:

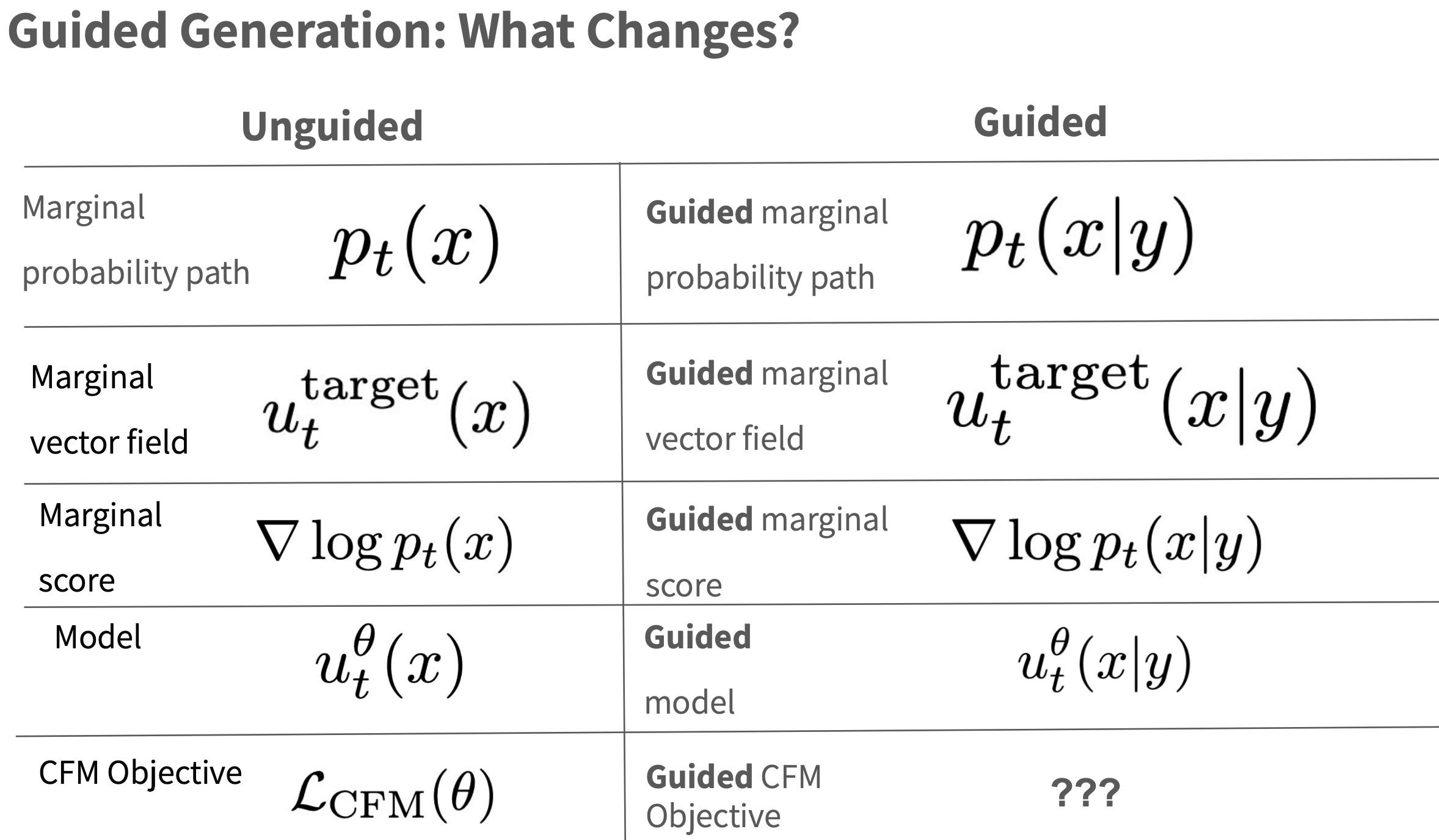

- 将生成模型框架从 无条件生成 延伸到 有条件生成。

- 开发用于条件采样的无分类器引导(classifier-free guidance)方法。

- 讨论图像生成这一典型案例中的架构选择,并综述当前主流模型。

4.1 条件生成和引导

无条件 也可以 称作 无引导(Unguided)

有条件 也可以 称作 有引导(Guided)

4.1.1 有引导的条件匹配目标函数 $\mathcal{L}_{cfm}^{guided}$

观察:当 $y$ 固定时,我们实际退化为无引导生成:

此时 $y$ 可以理解为 超参数。

$\mathcal{L}_{cfm}^{guided}(\theta ; y) =\mathbb{E}_{\square}[\left \| u_t^\theta(x) - u_t^{target}(x \mid z)\right \|^2 ]$

,

$\square = \textcolor{blue}{z \sim p_{data}(z \mid y)}, t \sim \mathcal{U}[0,1), x \sim p_t(x\mid z)$

观察:当让 $y$ 变化时:

$\mathcal{L}_{cfm}^{guided}(\theta) =\mathbb{E}_{\square}[\left \| u_t^\theta(x) - u_t^{target}(x \mid z)\right \|^2 ]$

,

$\square = \textcolor{red}{(z, y) \sim p_{data}(z, y)}, t \sim \mathcal{U}[0,1), x \sim p_t(x\mid z)$

4.1.2 无分类器引导(CFG)

| 名称 |

定义 |

是否使用条件? |

是否用分类器? |

| 无引导生成 (unconditional generation) |

不提供任何条件,模型自由生成样本 |

❌ 否 |

❌ 否 |

| 有引导生成 (conditional generation) |

提供条件(如文本、类别)来控制生成 |

✅ 是 |

✅ / ❌ |

| 有分类器引导 (classifier guidance) |

使用独立的分类器来引导生成趋向目标类别 |

✅ 是 |

✅ 是 |

| 无分类器引导 (classifier-free guidance) |

不使用分类器,而是训练一个能同时进行有/无条件生成的模型,在推理时人为混合 |

✅ 是 |

❌ 否 |

无引导生成:用于评估模型的基础能力;或生成多样化样本;

有引导生成:

- 有分类器引导:早期的方法,但需要训练或提供外部分类器;

用另一个分类器告诉模型“图像像不像 $y$”,然后往“更像 $y$”方向走。

- 本质:用分类器给的方向来指导生成

- 实现:要给图像打分,然后反向传播出“变得更像 y”的梯度

-

缺点:慢,要用梯度反传,还要额外训练一个分类器

-

无分类器引导:现代主流方法,易实现且效果好。

用模型自己预测“有条件”和“没条件”两种方向,然后人为混合,走向更像 y 的方向。

-

本质:用模型自己两个版本的预测结果做“加权”

-

实现:直接:

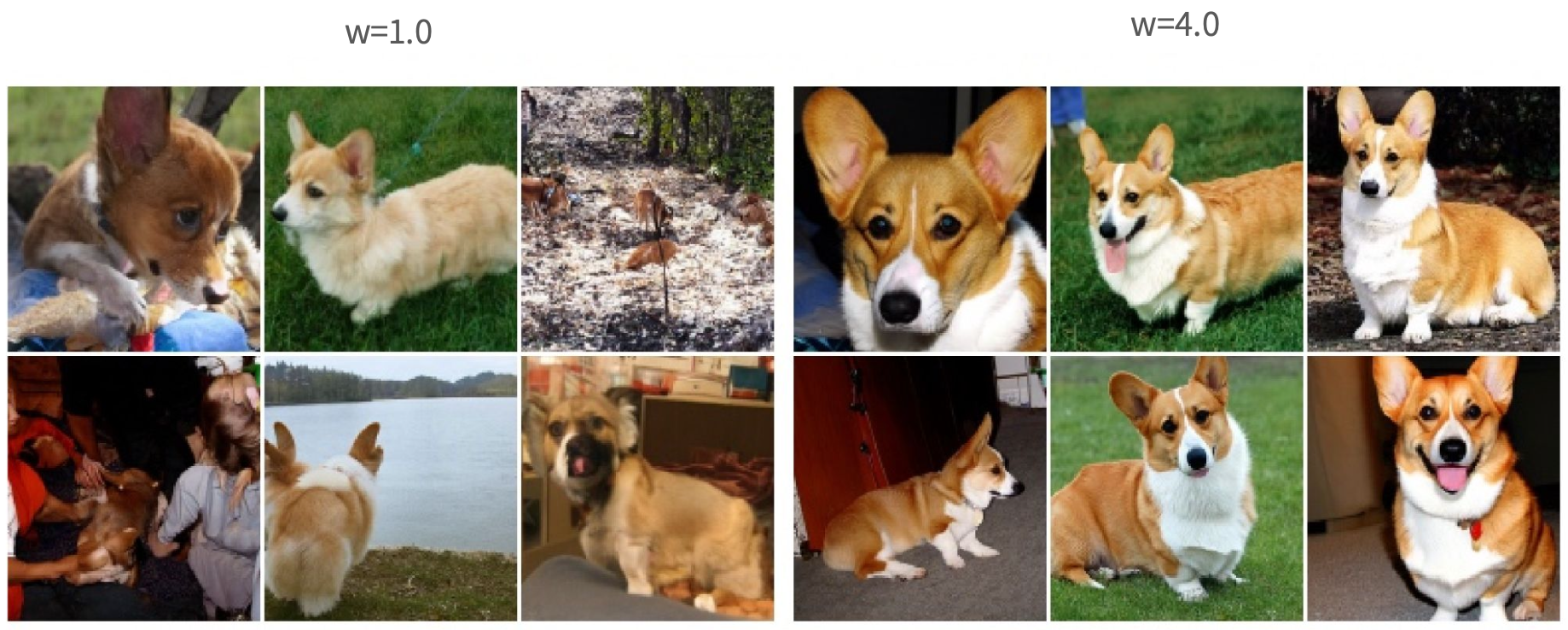

$\tilde{u}(x \mid y) = (1-w)u(x \mid \emptyset) + w u(x \mid y)$

-

优点:快!只用一个模型,不用分类器也不用反传梯度

[!TIP]

问:为什么不能对有分类器引导也这么加权?

答:因为它的“引导方向”是用分类器反传出来的梯度(方向),不是一个完整的预测向量场,你没法跟另一个向量直接相加。

而 classifier-free guidance 是两个完整的模型输出,当然可以直接加。

-

无分类器引导(Classifier-Free Guidance) 是一种 启发式方法,通过线性组合模型在有条件与无条件下的预测结果,来构造一个引导向量场,以实现条件控制。

-

有分类器引导(Classifier Guidance) 是一种 理论驱动的方法,直接利用一个额外分类器 $C(x)$ 对条件概率 $p(y \mid x)$ 的梯度 $\nabla_x \log p(y \mid x)$,来增强模型生成结果对条件 $y$ 的符合

-

相当于对于 $\nabla_x \log p(x \mid y) = \nabla_x \log p(x) + w \nabla_x \log p(y \mid x)$,

有分类器引导的$w \nabla_x \log p(y \mid x)$是实际反向传播分类器获得的。而无分类器引导里只是推导过程中的一个式子,可以继续拆解、推导。

4.1.3 CFG推导

$\log p(x \mid y) = \log p(x) + \log p(y \mid x) - \log p(y)$

对两边求导有:

$\nabla_x \log p(x \mid y) = \nabla_x \log p(x) + \nabla_x \log p(y \mid x) - \underbrace{\nabla_x \log p(y)}_{\text{= 0}}$

其中

$\nabla_x \log p(x)$

是无条件(边际)数据分布的对数梯度,

$\nabla_x \log p(y \mid x)$

是条件信息(如分类器)提供的额外梯度。

实际操作中,直接用上式做采样,往往会弱化条件的引导效果,所以提出了引入一个超参数 $w$ 调节条件梯度的强度:

$\nabla_x \log p(x \mid y) = \nabla_x \log p(x) + w \nabla_x \log p(y \mid x)$

$= \nabla_x \log p(x) + w(\underbrace{\nabla_x \log p(y)}_{=0} + \nabla_x \log p(x \mid y) - \nabla_x \log p(x))$

$= \nabla_x \log p(x) + w \nabla_x \log p(x \mid y) - w \nabla_x \log p(x)$

$= (1 - w)\nabla_x \log p(x) + w \nabla_x \log p(x \mid y)$

因为 $p(y)$ 与 $x$ 无关,对 $x$ 的梯度是0。

[!NOTE]

$\nabla_x$ 读作:“对 $x$ 的梯度” 或 “在 $x$ 方向上的梯度”。

符号 $\nabla_x \log p(x)$ 通常称为得分函数(score function),也叫对数梯度。它描述“朝着高概率区域改变 $x$ 的方向和速率的向量”。

$\therefore \tilde{u}_t(x\mid y) = (1 - w)u_t^{target}(x) + wu_t^{target}(x \mid y)$

推出 无分类器引导(classifier-free guidance)的 核心思想在向量场形式上的表达。

我们用有条件和无条件的向量场按比例加权,得到一个“折中”方向,来引导采样过程。

- $w = 0$:完全不考虑条件,相当于 无引导生成。

- $w = 1$:完全使用有条件引导,相当于普通 条件生成。

- $w > 1$:放大条件影响力,常用于生成更契合提示的样本

4.1.4 CFG训练

观察:我们可以将无引导的向量场视为没有任何条件的情况。

但“没有条件”也是一种条件:

$u_t^{target}(x) = u_t^{target}(x\mid y = \emptyset)$

我们现在可以训练一个单一模型 $u_t^{\theta}(x \mid y)$,其中 $y \in \mathcal{Y} \cup \{\emptyset\}$,通过重复使用$\mathcal{L}_{cfm}^{guided}(\theta)$,并偶尔将 $y$ 设为 $\emptyset$:

$\mathcal{L}_{cfm}^{CFG}(\theta) =\mathbb{E}_{\square}[\left \| u_t^\theta(x) - u_t^{target}(x \mid z)\right \|^2 ]$

,

$\square = (z, y) \sim p_{data}(z, y), \textcolor{red}{\text{with prob.} \eta , y \leftarrow \emptyset}, t \sim \mathcal{U}[0,1), x \sim p_t(x\mid z)$

4.1.5 CFG采样

每一步都调用模型两次(无条件 & 有条件),计算量是原来的两倍。但是工程上有些优化方法。

算法——CFG采样过程

输入:训练好的有引导的向量场$u_t^{\theta}(x \mid y)$

- 选择一个提示词 $y \in \mathcal{Y}$,以及一个 $y = \emptyset$ 用于无引导采样

- 选择一个引导尺度 $w \gt 1$

- 初始化 $X_0 \sim p_{init}$

- 从$t=0$ 到 $t=1$ 模拟 $dX_t = [(1-w)u_t^{\theta}(X_t \mid \emptyset) + w u_t^{\theta}(X_t \mid y)]dt$

4.2 图像生成的网络架构考量

对于图像这种高维的对象,多层感知机(MLP)是不够的。

我们将探索两种选择:U-Nets(基于卷积)和 DiT(基于注意力)

留意 引导变量 $y$ 是如何编码、嵌入 和 处理的。

4.2.1 U-Net

参考实验3

4.2.2 DiT

4.2.3 潜在空间采样

番外篇1 讲座

讲座1 联合匹配

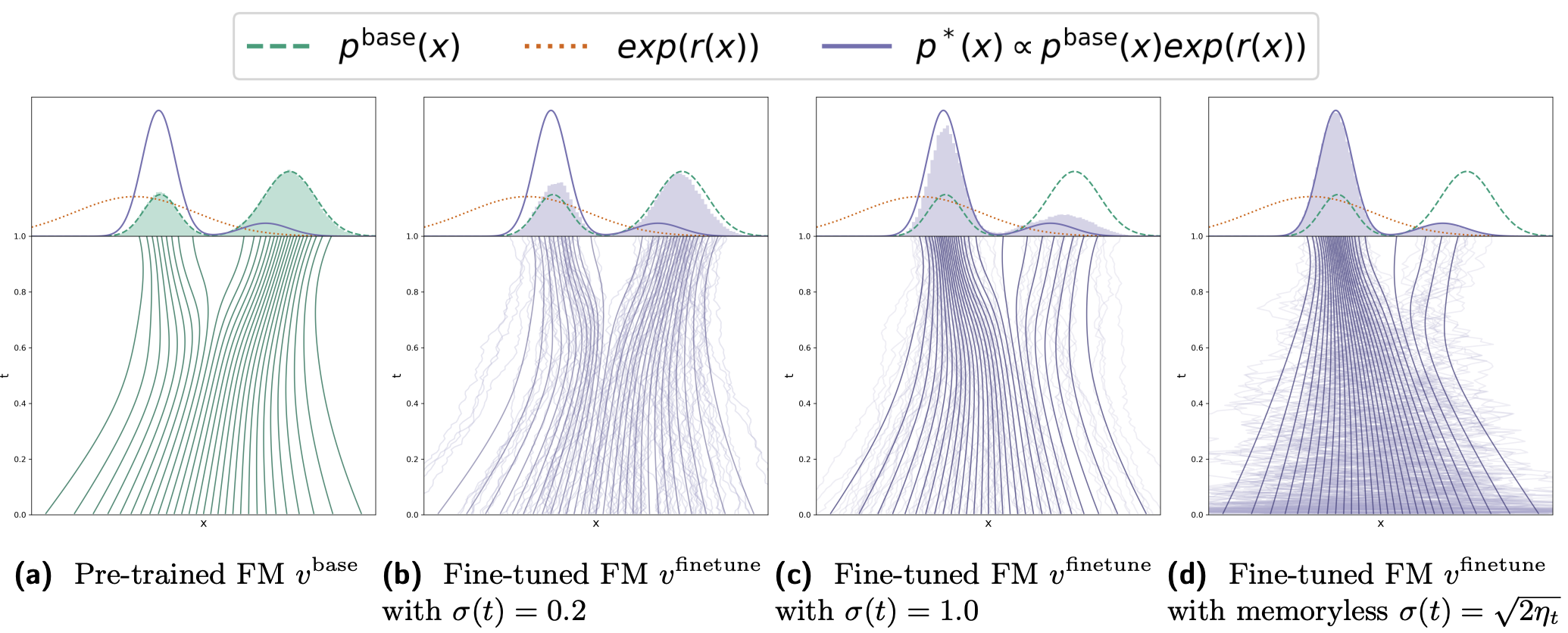

Adjoint Matching:流匹配模型的奖励微调

动机:在扩散模型(diffusion)和流模型(flow models)上进行 RLHF 的最佳方式是什么?

- 预训练的扩散模型或流匹配模型,用于生成分布 $p^{\text{base}}$

- 奖励模型 $r(x)$,通过人工偏好训练,或通过编码条件采样,定义为:

$r(x) = \log p(o \mid x)$

- 目标:修改预训练的扩散模型,使其生成的分布满足

$p^*(x) \propto p(x) \exp(r(x))$

[!NOTE]

- 这是一个标准的 后验分布调整 的技巧:从原分布 $p(x)$ 中生成样本,但用 $r(x)$ 来「重加权」:越被人类偏好的样本(高 $r(x)$),越应该被更频繁地生成。

- 这里使用指数exp(r(x)),一来可以保证非负,二来可以放大高 reward 的样本,三来便于对数形式计算$\log p^*(x) = \log p(x) + r(x)$

讲座2 机器人

讲座3 蛋白质设计

番外篇2 实验

实验1 模拟ODEs和SDEs

实验2 流匹配和得分匹配

实验3 条件生成模型